자유로운 가입·해지로 MZ 접점 확대

특별이익·설명의무 등 제도 장벽 여전

구독 플랫폼 연계한 단계적 도입 모색

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

26일 보험연구원이 ‘구독형 보험과 패러다임의 전환’을 주제로 개최한 산학세미나에서는 구독형 보험의 필요성과 확산 가능성이 논의됐다. 세미나에서는 구독형 보험을 소비자가 자유롭게 가입·해지 할 수 있고, 별도 갱신 절차 없이 보험료가 자동 납부되며, 보장 내용을 필요에 맞게 스스로 설계할 수 있는 보험으로 정의했다.

세미나에서는 특히 전통적 보험과의 구조적 차별성을 근거로 구독형 보험의 필요성도 제기됐다. 전통적 보험이 일회성 계약을 중심으로 사고 발생 시 보장에 초점을 맞춘 구조라면, 구독형 보험은 소비자와의 지속적인 접점을 통해 보장 내용을 유연하게 조정할 수 있다는 설명이다. 반복적인 보험인수심사(언더라이팅) 부담이 줄어드는 점도 장점으로 꼽혔다.

수익성 측면에서도 긍정적인 평가가 나왔다. 구독 모델이 매출 증가와 구매 빈도 확대를 통해 고객 참여를 유지하는 데 효과적이라는 해외 연구 결과를 근거로, 구독형 보험 역시 보험료 경쟁을 넘어 장기 고객을 확보할 수 있다는 분석이다. 구독으로 인한 효과의 상당 부분이 서비스 경험과 같은 비경제적 요인에서 발생한다는 점도 함께 제시됐다.

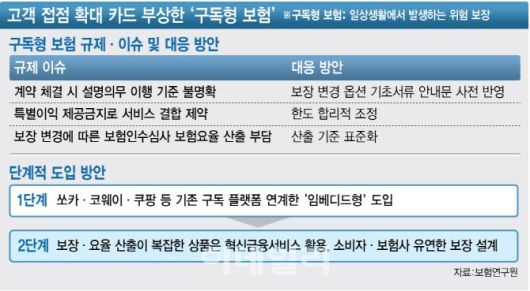

다만 구독형 보험 도입을 가로막는 제도적 한계도 동시에 지적됐다. 가입·해지가 자유롭고 보장 내용이 수시로 바뀌는 구조 특성상, 계약 체결 시 설명의무 이행 기준이 불명확하다는 것이다. 보험과 결합된 서비스 제공을 제한하는 특별이익 제공금지 규제 역시 구독형 보험의 핵심인 서비스 결합을 제약하는 요인으로 거론됐다.

이에 대한 대응 방안도 제시됐다. 모든 보장과 변경 옵션, 절차를 기초서류와 안내문에 반영해 설명의무 이행 부담을 완화하고, 구독형 보험 서비스 구조에 맞게 특별이익 제공금지 규제의 한도를 합리적으로 조정하는 방안이 거론됐다. 실시간 언더라이팅과 보험요율 산출, 보장 변경에 따른 보험료 정산 기준을 표준화해 불확실성을 줄여야 한다는 의견도 나왔다.

구독형 보험을 둘러싼 다양한 규제와 제도적 이슈가 예상됨에 따라 단계적 도입 방안도 제시됐다. 초기 단계에서는 쏘카, 코웨이, 쿠팡 등 기존 구독 플랫폼에 보험을 결합하는 임베디드형 모델부터 도입하는 방안이 거론됐다. 이후 보장 설계와 보험요율 산출이 상대적으로 복잡한 상품은 혁신금융서비스 제도를 활용해, 소비자와 보험사가 유연하게 보장 구조를 설계하는 방식이 제시됐다.

구독형 보험 정착을 위해 보험사들의 디지털 전환이 전제돼야 한다는 지적도 나왔다. 정광민 포스텍 산업경영공학과 교수는 “구독형 보험이 성공적으로 정착하기 위해서는 기본적으로 디지털 전환이 전제돼야 한다”며 “가입과 해지, 보장 변경이 실시간으로 이뤄지는 구조인 만큼, 디지털 채널 기반의 운영 체계가 갖춰지지 않으면 실제 상품화에는 한계가 있다”고 말했다.

|

[이데일리 김정훈 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.