|

자료 제공 = 하나금융투자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

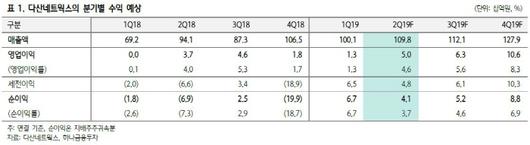

하나금융투자는 11일 다산네트웍스에 대해 미국의 화웨이 제재 최고 수혜주라며 목표주가를 기존 1만2000원에서 1만5000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

김홍식 하나금융투자 연구원은 "다산네트웍스의 경우 도널드 트럼프 미국 대통령의 화웨이 제재로 인한 미국·일본·국내에서의 실질적 수혜가 예상되고, 미국 자회사 DZS 및 유럽 키마일 실적 개선으로 2분기 이후 뚜렷한 실적 호전이 기대된다"면서 "또 올 4분기부터 5G IoT를 대비한 초저지연스위치 매출이 본격화될 전망이고, 2~3위권 사업자 대비 상대적 밸류에이션 매력도도 높다"고 말했다.

최근 미국 트럼프 대통령의 화웨이 제재 영향에 대한 투자가들의 관심이 높다. 그런데 사실상 전세계적으로 다산네트웍스만큼 큰 수혜를 받는 업체도 드물 것이라고 김 연구원은 평가했다. 무선업체들과는 달리 중국 화웨이랑 모든 부문에서 경쟁 관계에 있으며 미국뿐만 아니라 주력인 일본, 심지어 국내 시장에서도 큰 수혜가 예상된다는 판단이다.

그는 "얼마 전까지만 해도 통신사를 제외한 일반 법인(엔터프라이즈 시장)에서는 심지어 미국 조차도 화웨이 장비를 구매한 바 있고 국내의 경우 유선부문에서 화웨이 지배력이 적지 않았다는 점에서 그렇다"면서 "현 상황으로 보면 미국·일본에선 통신사는 물론이고 일반 법인에서도 화웨이 장비 사용이 쉽지 않은 상황이며 국내의 경우에도 통신사·금융권·관공서를 중심으로 화웨이 네트워크장비 시장점유율이 급격히 떨어질 것이 자명한 상황이며 특히 일본 통신 4개사로부터의 스위치·PON 장비 수주 경쟁에서 유리한 고지 확보가 예상된다"고 말했다.

아울러 최근 한·미·중·일을 중심으로 5G 투자가 본격화되는 양상인데 이에 따라 미국·일본·국내 시장에서 큰 강점을 가지고 있는 다산네트웍스의 큰 수혜를 점쳤다.

김 연구원은 "유비쿼스·HFR 등 2~3위권 사업자와의 시가총액차이가 크지 않아 특히 밸류에이션상 매력도가 높다는 판단"이라고 덧붙였다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.