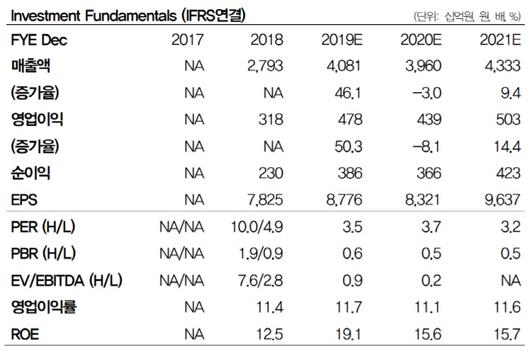

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

DB금융투자는 13일 HDC현대산업개발에 대해 순현금 가치, 시너지, 경기 민감도 등의 문제를 감안할 때 아시아나항공 인수가 이해되지 않는다면서 투자의견을 기존 매수(Buy)에서 보유(Hold)로 하향 조정했다. 목표주가도 기존 3만8000원에서 3만원으로 끌어내렸다.

DB금융투자는 HDC현대산업개발의 기업가치는 개발사업을 통한 부가가치에서 창출되고 풍부해진 유동성을 바탕으로 중장기 개발사업을 추진하면서 기업가치가 상승할 수 있다고 밝혔다. 하지만 그 유동성을 온전히 항공업에 투자하게 됐다고 지적했다. 또 아시아나항공과의 시너지가 있겠지만 그 가치가 크지 않을 것이라고 내다봤다. 면세점, 호텔 등 HDC그룹이 영위하는 일부 사업과 항공업 간 시너지는 존재할 수 있지만 HDC그룹 이익의 대부분을 차지하는 건설, 특히 디벨로퍼와의 시너지는 크지 않을 것이 분명하다고 강조했다.

DB금융투자는 건설업의 안전장치라고 하기에는 항공업도 변동성이 크다고 밝혔다. 주택사업의 부침이 크기 때문에 현금 유동성이 풍부해진 건설사가 M&A나 신규사업 진출을 꾀할 수 있으나 건설업의 경기 민감도를 낮출 수 있는 산업의 정답이 항공업인지에 대해서는 솔직히 의문이 든다고 꼬집었다.

조윤호 DB금융투자 연구원은 "HDC현대산업개발의 연결 재무제표에 아시아나항공이 편입될 텐데 부채비율의 상승이 예상된다"라며 "아시아나항공 인수 이후 정상화 과정을 거치면서 추가 비용이 없다고 가정하기도 어렵다. 남아있는 차입금의 상환, 노후 항공기의 교체, 노선 변경 등 구조조정 과정에서 예상을 벗어나는 비용이 발생할 가능성이 높다고 말했다.

[디지털뉴스국 고득관 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.