데이터센터 투자에 반도체 수요 늘어

코로나 글로벌 확산 2분기 더 문제

“유럽·미국 매출 실적 악화 불가피”

|

그래픽_김승미 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

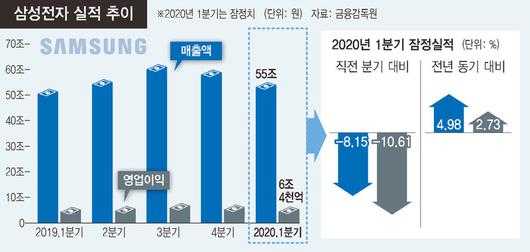

코로나19에도 삼성전자의 1분기 실적은 업계 예상치를 웃돌았다. 반도체 부문이 스마트폰 등 다른 부문의 위축을 상쇄한 덕택이다. 그러나 코로나19가 유럽과 미국 등 주요 수출시장을 덮치고 있는 터라, 삼성전자의 상대적 ‘선전’이 앞으로도 이어질지는 불투명하다는 평가가 나온다.

삼성전자가 7일 발표한 ‘1분기 잠정실적’을 보면, 지난 1~3월 매출과 영업이익은 각각 55조원, 6조4천억원이었다. 이는 지난해 4분기(10~12월)에 견주면 매출은 8.15%, 영업이익은 10.61%씩 줄어든 수준이다. 특히 지난해 1분기(6조2300억원)에 바닥을 찍고 두 분기(2·3분기) 연속 개선 흐름을 이어가던 영업이익이 지난해 4분기(7조1600억원)에 주춤한 데 이어 올해들어 다시 감소한 게 눈길을 끈다.

그러나 증권업계에선 1분기 실적을 놓고 ‘선전’ 했다는 평가가 더 많다. 코로나19 확산이라는 대형 악재를 염두에 두면 이익 감소폭이 크지 않다는 이유에서다. 실제 최근 주요 증권사들은 삼성전자의 영업이익 전망값을 잇달아 내려 잡고 있었다. 한 예로 지난 3일 한화투자증권은 1분기 영업이익 전망값을 종전 6조4290억원에서 5조7710억원으로 7천억원 가까이 낮춰잡았다. 지난 6일 현재 금융정보업체 에프앤(Fn)가이드가 집계한 증권사들의 삼성전자 영업이익 전망값 평균도 이날 발표된 실적에 견줘 3천억원 작은 6조948억원이었다.

|

※ 이미지를 누르면 크게 볼 수 있습니다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

증권 분석가들은 반도체 부문의 이익 개선과 원-달러 환율 상승(원화 가치 하락)이 영업이익을 끌어올린 핵심 요인으로 꼽았다. 코로나19의 영향으로 아이티·모바일(IM) 부문의 실적 부진을 반도체와 환율 효과가 상쇄했다는 뜻이다. 도현우 엔에이치(NH)투자증권 애널리스트는 이날 낸 보고서에서 “코로나19로 인한 재택근무, 온라인 교육, 오티티(OTT) 등 수요 증가로 데이터센터 투자가 늘고 있는 점이 반도체 수요 증가에 영향을 미친 것으로 보인다”며 “당초 올해 3200만대 이상 판매될 것으로 예상됐던 갤럭시S20 판매량은 2000만대 수준에 머무를 것으로 전망된다”고 밝혔다.

이런 실적 흐름이 앞으로도 이어질지는 불투명하다. 코로나19의 영향이 3월부터 본격적으로 나타난 터라 2분기 이후 모바일과 티브이(TV) 등 가전 판매 위축 수준이 커질 가능성이 높기 때문이다. 김선우 메리츠증권 애널리스트는 이날 낸 보고서에서 “스마트폰 사업에 매우 중요한 유럽·미국 시장이 코로나19 타격이 큰 터라 전체 스마트폰 실적 악화는 불가피할 전망”이라고 밝혔다. 오는 6월 개최 예정이던 유럽 축구선수권 대회와 7월 개최 예정이던 도쿄 하계올림픽이 모두 1년씩 미뤄진 상황도 티브이 사업 부문에 큰 차질을 빚게 하는 요소다. 반도체 부문이 모바일 등 다른 사업 부문의 위축을 얼마나 줄일지 여부가 삼성전자의 실적 추이를 좌우할 최대변수란 얘기다.

이날 삼성전자 주가는 예상을 웃돈 1분기 영업이익 발표에 힘입어 강세를 보였다. 삼성전자 주가는 전날 대비 1.85% 오른 4만9600원에 거래를 마쳤다.

송채경화 기자 khsong@hani.co.kr

▶[연속보도] n번방 성착취 파문

▶신문 구독신청▶삐딱한 뉴스 B딱

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.