목표주가 21만원으로 하향

|

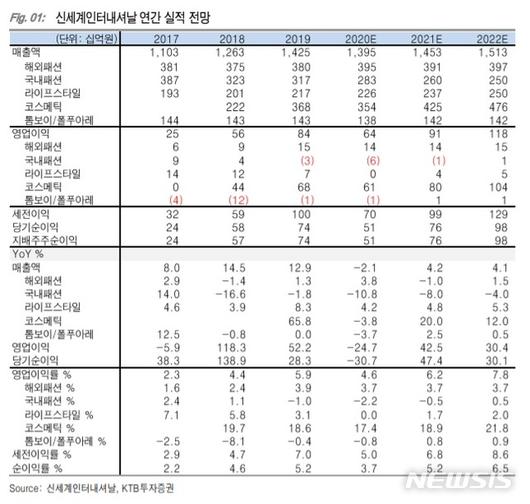

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 유자비 기자 = KTB증권은 2일 신세계인터내셔날(031430)에 대해 코스메틱 부문 실적이 면세 채널 불확실성 확대로 시장 기대치에 못 미칠 것으로 예상했다. 투자 의견 '매수'를 유지하고 목표주가를 21만원으로 하향 조정했다.

배송이 KTB증권 연구원은 신세계인터내셔날의 2분기 매출액이 3052억원으로 전년 동기 대비 1% 증가하고 영업이익은 109억원으로 25% 감소할 것으로 예상했다.

코스메틱 부문이 예상을 하회했다는 설명이다. 그는 "비디비치 매출 비중 대부분을 차지하는 면세 채널 타격이 크다"라며 "비디비치는 대형 따이공 비중이 높다. 재고 소진 이후 매출 개선 가능성이 존재한다"고 밝혔다.

국내패션 부문은 백화점, 이마트 등 주요 채널 부진이 지속되고 있고, 해외패션은 면세내수통관 매출이 반영돼 탑라인이 개선됐다는 분석이다. 라이프스타일부문은 하반기 출점 속도 조절로 손익 개선을 기대했다.

◎공감언론 뉴시스 jabiu@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.