정부, 2020 세법시행령 개정

|

자료출처= 기획재정부 '2020년 세법개정 후속 시행령 개정'(2021.01.06) |

[한국금융신문 정선은 기자] 오는 2023년부터 금융투자소득 과세가 시작되는 가운데 소액주주들이 실제 취득가액과 내년 연말 종가 중 유리한 쪽을 취득가로 적용받을 수 있게 된다.

기획재정부는 6일 이같은 내용을 포함한 '2020년 세법개정 후속 시행령 개정안'을 발표했다.

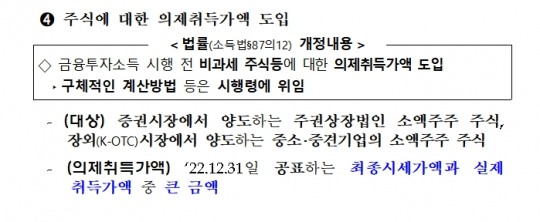

정부는 우선 금융투자소득 과세 시행 전 비과세 주식에 대한 의제 취득가액을 도입한다.

의제취득가액은 2022년 12월 31일 공표하는 최종시세가액과 실제 취득가액 중 큰 금액을 선택할 수 있다. 금융투자소득 시행 전 시장혼란을 막기 위한 조치다.

만약 현재 대주주 요건에 해당하지 않는 주주가 2022년 1월 1억원에 A 주식을 취득해 2023년 1월 2억원에 처분한다고 가정할 경우, 이 주주는 현재는 비과세 대상이지만 금융투자소득이 도입되는 2023년부터는 과세 대상이다.

실제 취득 기준으로만 세금을 매기면 이 주주는 1억원의 양도차익 중 기본 공제액 5000만원을 제외한 5000만원에 대한 세금을 내야 한다. 그러나 의제취득가액이 도입되면 주주는 실제 취득가격과 내년 마지막 거래일 종가 중 유리한 쪽으로 세금을 낼 수 있다.

만약 A 주식이 2022년 말에 1억5000만원에 거래를 마치면 이 주주는 기본 공제액을 적용받아 양도세를 한 푼도 내지 않아도 된다. 반대로 A 주식이 2022년 1억원보다 아래에서 거래를 마치면 실제 취득가액인 1억원 기준으로 과세가 매겨진다.

공모 국내 주식형 펀드의 경우 자산총액의 3분의 2 이상을 국내 상장주식으로 운용해야 기본공제액을 적용받을 수 있다. 다만 3분의 1까지는 채권 등 다른 자산을 담을 수 있기 때문에 일부 혼합형 펀드도 기본 공제를 받을 수 있을 것으로 보인다.

과세 기준선인 기본공제액은 5000만원으로 설정했다.

앞서 정부는 오는 2023년부터 상장주식과 주식형 펀드 등을 포괄하는 금융투자소득 개념을 도입해 양도세율 20%(3억원 초과분은 25%)를 적용하기로 했다.

현재 주식 양도소득세 부과 대상인 대주주 범위는 오는 2022년 말까지 현행 10억원으로 유지된다. 주식 보유액은 주주 본인과 배우자, 직계존비속 등이 보유한 주식을 합산해 계산한다.

또 일부 대주주들의 과세 회피 수단으로 지적돼 온 차액결제거래(CFD)도 과세 형평을 위해 파생상품 양도소득세 과세 대상에 추가된다. CFD는 국내·외 주식 및 주가지수를 기초자산으로 하는 파생상품이다.

개인종합자산관리계좌(ISA)에는 상장주식을 담을 수 있게 되며, 주식과 ISA 계좌에 있는 다른 상품 간 손익통산도 가능해진다.

또 가상자산(가상화폐)으로 연 250만원이 넘는 소득을 올린 사람은 2022년부터 세금을 내야 한다. 과세 시작 전에 보유한 가상자산의 경우 2021년 12월 31일 당시 시가 또는 실제 취득가액 중 더 높은 금액을 취득가액으로 의제한다. 올해말 시가는 국세청장이 고시한 가상자산사업자들이 거래일 전/후 1개월간 공시한 일평균가격의 평균액이다. 또 가상자산 상속·증여분에 대해서도 세금이 매겨진다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.