|

/그래픽=비즈니스워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

바이오의약품은 국내 제약바이오 산업이 글로벌 시장에서 경쟁력을 갖출 수 있을 것으로 기대되는 분야다. 이미 글로벌 제약기업들이 장악하고 있는 합성의약품 시장에서는 혁신 신약의 성공을 기대하기 어렵다. 반면 바이오 신약은 글로벌 제약기업들도 시작 단계다. 이에 우리 기업들도 희망을 품고 개발에 나서고 있다. 하지만 최근 국내 바이오기업들의 실패 사례가 잇따르면서 업종 전반에 회의감이 확산하고 있다.

대표적인 사례가 코오롱생명과학이다. 코오롱생명과학은 골관절염 유전자 치료제 '인보사케이주'로 된서리를 맞았다. '인보사'는 코오롱생명과학이 20여 년의 연구개발 끝에 개발에 성공, 지난 2017년 식약처의 제조·판매 품목허가를 받았다. 국내에서 2년 간 3000여 명에 달하는 환자들의 치료에 사용됐다.

그러다 2019년 미국 임상3상을 진행하는 과정에서 주성분이 연골 세포가 아닌 종양을 유발할 수 있는 신장 세포라는 사실이 드러났다. 이후 식약처가 2019년 7월 인보사의 품목허가를 취소하면서 '세계 최초 골관절염 유전자 치료제'라는 명성도 함께 사라졌다.

'인보사' 타격, 다른 사업으로 메워

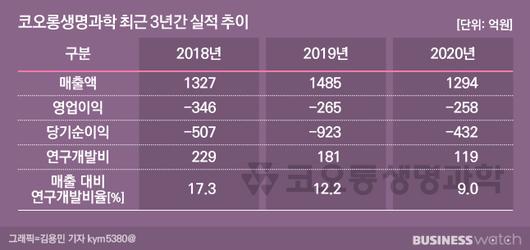

코오롱생명과학은 대표 제품 '인보사'의 몰락에도 불구, 최근 3년 간 실적 변동은 크지 않았다. 인보사의 허가 취소가 이뤄진 2019년 매출액은 전년 보다 증가한 1485억원이었고 지난해에는 1294억원으로 다소 감소했다. 영업손실은 2018년 346억원에서 2019년 265억원, 지난해 258억원을 기록하며 비슷한 수준을 유지했다. 반면 당기순손실은 변동 폭이 컸다. 2018년 507억원에서 923억원으로 급증했다가 지난해 432억원으로 감소했다.

|

/그래픽=김용민 기자 kym5380@ |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

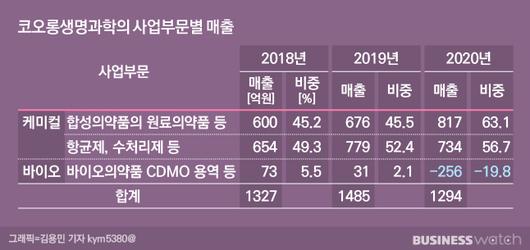

외형적으로는 매출액과 영업이익에 큰 변동이 없어 인보사의 허가취소에 따른 타격이 크지 않은 것으로 보인다. 하지만 내용을 살펴보면 사정이 다르다. 코오롱생명과학은 케미컬 사업으로 △원료의약품 및 의약 중간체 제공(공급 및 생산) △향비듬샴푸 등에 사용되는 피리티온(Pyrithione)계 항균제‧수처리제 공급 △하‧폐수처리장에 다양한 수처리약품 관련 토탈 솔루션 제공 등을 영위하고 있다.

2019년과 지난해에는 원료의약품과 항균제 공급이 확대되면서 케미컬 사업에서 성과를 냈다. 중국산 원료의약품 불순물 사태와 코로나 확산으로 수입 원료의약품의 수급이 어려워지면서다. 또 코오롱생명과학은 바이오 사업으로 위탁생산(CMO)과 위탁생산개발(CDMO) 사업을 진행하고 있다. 지난 2019년 에스엘바이젠과 신생아 HIE(허혈성 저산소 뇌병증) 치료제 후보물질 'BM102'에 대한 CMO 계약을 체결하기도 했다.

"인보사 때문에"…소송 비용 등 손실 커

하지만 코오롱생명과학은 이처럼 다른 사업부문에서 성과를 냈음에도 불구 오히려 지난해 매출액이 전년 대비 감소했다. 무엇 때문일까. 그 배경에는 '인보사'가 있다.

식약처는 인보사의 허가취소와 함께 환자들의 안전성 확보를 위한 장기추적관찰을 지시했다. 코오롱생명과학은 인보사를 투약한 모든 환자를 대상으로 최초 투약 후부터 10년 동안 방문검사, 최초 투약 후 6~15년 동안 주기적인 전화 문진을 실시하고 그 결과를 식약처에 보고해야 한다. 장기추적관찰로 발생하는 비용은 장기추적충당부채로 인식된다. 장기추적충당부채는 유동과 비유동 금액을 합해 2019년에는 339억원에서 지난해 약 700억원에 달했다.

또 코오롱생명과학은 지난해 코오롱그룹 계열사 코오롱인더스트리에 지분 8.33%와 각종 부동산을 매각해 총 294억원을 마련했다. 인보사에 투자했던 한국수출입은행이 약 119억원의 풋옵션을 행사해 이를 지급할 자금이 필요했기 때문이다. 여기에 일본 미쓰비시타나베 제약과 인보사 라이선스 아웃 계약취소 관련 소송 중재 건으로 법원에 123억원을 공탁했다. 인보사의 라이선스 아웃(기술수출) 계약을 체결했던 미쓰비시타나베 측이 걸어놓은 가압류를 풀기 위해서다.

|

/그래픽=김용민 기자 kym5380@ |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아울러 2018년 인보사의 마케팅 계약을 체결한 먼디파마에는 지난해 계약금 150억원을 반환하기도 했다. 다만 먼디파마와의 계약은 취소가 아니라 아직 유효하다. 양사 계약 조건에 따르면 임상 중단 등 발생 시 먼디파마를 질권자로 하는 예금 질권을 설정했다. 먼디파마가 지난해 예금 질권을 실행하면서 반환이 이뤄졌다.

코오롱생명과학은 인보사로 한동안 가시밭길을 걸어야 하는 상황이다. 지난 1월 국제상업회의소(ICC)에서 진행 중인 미쓰비시다나베와의 소송에서 패소해서다. ICC는 코오롱생명과학이 미쓰비시다나베에 약 430억원을 지급하라고 판결했다. 이에 코오롱생명과학은 지난 4월 해당 비용을 지급하고 법원으로부터 공탁금 123억원을 수령했다. 미쓰비시다나베와의 소송 관련 리스크는 올해로 끝난다. 하지만 소송 리스크는 여전히 남아 있다. 인보사 사태에 따른 투자자들의 손해배상청구 소송만 24건이다. 소송가액은 830억원대에 이른다.

한 줄기 빛…'인보사' 미국 임상3상 재개

그럼에도 불구하고 코오롱생명과학에게는 아직 탈출구가 남아있다. 코오롱티슈진이 인보사의 미국 임상을 올해 4분기에 재개할 계획을 밝히면서다. 앞서 미국식품의약국(FDA)은 지난해 4월 인보사의 미국 임상3상 재개를 허용한 바 있다. 코오롱티슈진은 코오롱과 코오롱생명과학의 미국 관계사다. 인보사 개발과 미국 현지 임상시험 등을 담당하고 있다. 미국 임상3상 완료 시점은 2025년이 목표다.▷관련 기사: 코오롱티슈진, 기사회생…'인보사' 미국 임상 3상 재개(4월13일)

바이오 신약 파이프라인의 개발도 순조롭게 진행 중이다. 요천골 신경근병증 치료제 'KLS-2031'는 지난해 FDA로부터 패스트트랙(신속심사 대상)으로 지정받고 1/2a상을 진행 중이다. 고형암 치료제 'KLS-3021'는 전임상이 진행중이다. 오는 2023년 미국 임상시험계획(IND)을 신청할 계획이다. 더불어 코로나19 확산에 따른 인도의 셧다운으로 코오롱생명과학의 원료의약품 수급이 확대되고 있다.

앞서 언급했듯 코오롱생명과학은 지난해와 2019년 인보사로 입은 매출 타격을 원료의약품으로 메웠다. 인보사의 미국 임상3상 재개와 허가까지 성공한다면 실적은 자연스럽게 개선될 수 있다는 이야기다. 코오롱생명과학이 세계 최초 골관절염 치료제 명예를 되찾을 수 있을지 관심이 모아지는 이유다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.