보험료율 15% 소득대체율 50% 올려도 기금 8년 더 써

|

김진표 국회의장이 21일 오전 국회의원회관에서 열린 제1회 국가현안 대토론회 '연금제도 어떻게 개혁할 것인가'에서 인사말을 하고 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

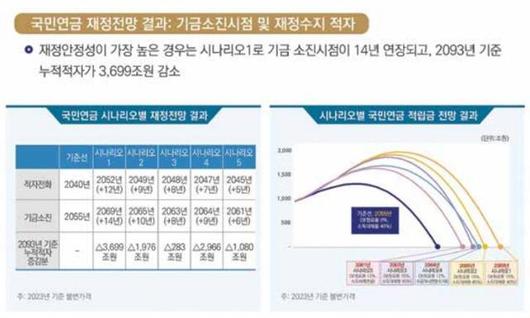

현행 9%인 국민연금 보험료율을 15%로 인상하고 소득대체율을 현행 40%로 유지할 경우, 연금기금 소진 시점이 2055년에서 2069년으로 14년 늦춰진다는 전망이 나왔다. 보험료율 15% 인상과 함께 소득대체율을 50%로 올릴 경우 소진 시점은 8년(2063년) 뒤로 밀리는 것으로 예측됐다.

국회 예산정책처는 21일 서울 여의도 국회에서 열린 '연금 제도 어떻게 개혁할 것인가, 전망과 대안' 토론회에서 이 같은 자체 재정추계 결과를 발표했다. 현행 제도 유지 시 기금 소진 시점은 2055년으로, 정부가 앞서 1월에 발표한 제5차 국민연금 재정추계 결과(2055년 소진)와 같다.

예산정책처는 국회 연금개혁특별위원회 산하 민간자문위원회가 검토한 5가지 개혁 시나리오를 토대로 시나리오별 기금 적자 전환 시점과 소진 시점을 전망했다. ①보험료율 15% 인상, 소득대체율·수급개시연령(65세) 현행 유지 ②보험료율 15%·소득대체율 45% 인상, 수급연령 유지 ③보험료율 15%·소득대체율 50% 인상, 수급연령 유지 ④보험료율 12% 인상, 소득대체율 유지, 수급 연령 67세 상향 ⑤보험료율 12% 인상 소득대체율·수급연령 유지 등 5가지다.

공무원·사학·군인연금,국민연금과 통합 시 기금 소진 7년 늦춰

|

국회 예산정책처가 21일 공개한 국민연금 개혁 시나리오별 연금기금 소진 시점 추계 결과. 국회 예산정책처 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

재정 안정성이 가장 높은 건 첫 번째 시나리오였다. 기금 적자 전환 시점은 2040년에서 2052년으로, 소진 시점은 2069년으로 늦춰지는 것으로 예측됐다. 보험료율과 소득대체율을 가장 높게 올린 세 번째 시나리오도 각 8년씩 미뤄졌다. 재정 안정성이 가장 낮은 건 다섯 번째로, 각각 5년, 6년 늦춰졌다.

보험료율 인상만으로도 기금 소진 시점을 늦출 수 있었다. 2025년부터 매년 1%포인트씩 3%포인트(12%) 인상할 경우 기금 고갈 시점은 7년 미뤄졌다. 적자 전환 시점은 2040년에서 2046년으로 늦춰졌다. 수급개시연령을 2033년부터 5년마다 1세씩 67세까지 올릴 경우 기금 고갈 시점은 1년(2056년) 연기됐다. 소득대체율을 2025년부터 42%로 올릴 경우 기금 고갈은 1년 앞당겨졌고, 적자 전환 시점은 현 추계인 2040년과 같았다.

국민연금과 공무원·사학·군인연금 등 직역연금을 통합(같은 보험료율·소득대체율 적용)할 경우 기금 소진 시점을 늦출 수 있었다. 보험료율과 소득대체율을 각각 15%, 50%로 통합하면 7년(2062년) 연장됐다. 윤석열 대통령 공약대로 기초연금을 40만 원(2024년부터 적용 전제)으로 인상할 경우 향후 10년간 약 67조~249조 원의 재정이 소요되는 것으로 나타났다.

류호 기자 ho@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.