인뱅 수신자금 12조 ↑…고금리·이색상품 영향

#직장인 최민서(29세) 씨는 최근 시중은행의 정기예금이 만기되자 예치한 목돈을 빼 케이뱅크의 '코드K정예금'에 예치했다. 카드 사용실적, 급여 이체 등 우대조건을 충족하지 못해 우대금리 혜택을 받지 못하자 우대조건이 없는 인터넷전문은행 예금 상품으로 갈아탄 것이다. 최 씨는 "시중은행 예금의 경우 한달에 한번 앱에 접속해야 하는 등 우대조건을 충족하기가 까다로웠는데 '코드K정예금'의 경우 우대조건이 따로 없다"며 "이자도 시중은행과 별반 다르지 않아서 갈아탔다"고 밝혔다.

올해 들어 금리 매력이 크게 떨어지면서 시중은행의 수신잔고는 점점 줄어들고 있다. 반면 인터넷전문은행은 우대조건 없이 고금리 상품과 수신상품 다양화를 앞세워 '금리 노마드(유목민)족' 사로잡으며 수신잔고 불리기에 나섰다.

시중은행에서 인뱅으로 머니무브?…인뱅 예금 잔액 ↑

|

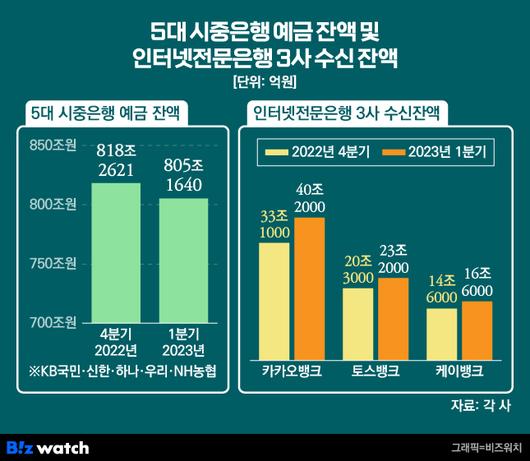

5대 시중은행 예금 잔액 및 인터넷전문은행 3사 수신 잔액 /그래픽=비즈워치 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

30일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 올해 1분기말 정기예금 잔액은 총 805조1640억원으로 전분기 대비 13조0981억원(1.6%) 감소했다. 반면 카카오뱅크와 케이뱅크, 토스뱅크 등 인터넷 은행 3사의 수신 잔액은 올해 1분기 기준 80조원으로 지난해말 68조원보다 17.6%(12조원) 늘었다.

인터넷전문은행별로 살펴보면 카카오뱅크의 요구불예금과 정기적금 등을 모두 합한 수신 잔액은 지난해 말 33조1000억원에서 올해 1분기 40조2000억원으로 21.5% 증가했다. 정기예금 잔액만 살펴보면 12조6000억원으로 지난해 말보다 3조7000억원(42.6%) 늘어났다.

같은 기간 토스뱅크는 20조3000억원에서 23조2000억원(3월 26일 기준)으로 14.3% 증가했고, 케이뱅크 역시 14조6000억원에서 16조6000억원으로 13.7% 늘었다. 시중은행의 예금 잔액이 감소세를 보일 때 인터넷전문은행 모두 두 자릿수 수신 성장률을 기록한 것이다.

인터넷전문은행의 수신 잔액이 늘어난 이유로는 시중은행 대비 높은 상품 금리가 꼽힌다. 시중은행과 인터넷전문은행의 예금 상품의 경우 최고 금리에는 언뜻 차이가 없어 보이지만 자세히 들여다보면 '우대금리'라는 차이가 있다. 시중은행은 우대조건을 맞춰야 최고금리 혜택을 받을 수 있지만 인터넷전문은행의 주요 예금 상품의 경우 우대 조건이 없다.

우대금리란 오픈뱅킹 등록, 제휴 상품 이용실적 달성, 연금 이체 실적 등을 맞춰야 받을 수 있는 금리 혜택이다. 최근 금융당국에서도 우대금리를 지나치게 강조하는 예·적금 등 금융상품에 가입할 때 유의해야 한다며 소비자경보 '주의'를 발령한 바 있다.

예시로 농협은행의 'NH고향사랑기부예금'의 경우 이날 기준 최고 금리가 3.80%에 달하지만, 기본금리는 3.10%로 고향사랑기부우대 및 고령자·청년 우대 등의 까다로운 우대조건을 충족해야 한다. 반면 케이뱅크의 '코드K정예금'의 경우 특별한 우대조건이 없어 기본금리와 우대금리가 3.6%로 동일하다.

이색상품 인기…시중은행 '우리도 한다'

인터넷전문은행의 수신 자금 증가의 또 다른 비결은 '지금 이자 받기', '최애적금' 등으로 기존의 은행이 선보이지 않는 새로운 수신상품에 있다.

카카오뱅크는 지난달 18일 팬덤 기반 서비스인 '최애 적금'을 출시했다. 가장 좋아하는 '최애' 스타가 특정 행동을 할 때마다 일정 금액을 저축하는 상품으로, 카카오뱅크의 신규 수신상품인 기록통장의 첫번째 서비스다.

토스뱅크도 지난달 12일 이색 적금으로 '굴비 적금'을 출시했다. 굴비적금은 최초 가입 금액 0원, 납부 한도 월 최대 30만원으로 소액 재테크에 최적화된 상품이다. 가입 기간 6개월 만기로 연 최고 5.0%(기본금리 연 2.0%에 연 3.0% 우대금리 적용) 금리 혜택을 준다. 우대금리는 중도해지 없이 6개월 만기까지 유지할 경우 자동으로 적용된다.

또 토스뱅크는 지난달에도 가입 즉시 연 3.5% 이자를 제공하는 선이자 예금 상품 '이자 받는 정기예금'을 출시하며 만기 때 이자를 지급하는 시중은행과의 차별성을 강조했다.

이에 인터넷전문은행들은 금융소비자들을 끌어모으며 흥행을 이어가고 있다. 최애 적금은 이달 7일부터 시작된 사전 신청에 열흘간 40만명의 고객이 몰렸고 굴비 적금의 경우 출시 이틀 만에 누적 계좌 수가 5만6000좌를 넘어섰다. 이자 받는 정기예금 역시 6000억원 이상의 자금을 모았다.

인터넷은행들이 수신상품을 강화하는 건 이를 고객 확보의 주요 수단으로 보기 때문이다. 인터넷전문은행은 예·적금 해지 및 가입 절차가 간편한 만큼 고객들의 갈아타기가 쉽게 이뤄진다는 특성이 있다. 인터넷전문은행 관계자는 "최근 이색 상품이 출시될 때마다 신규 고객들이 크게 늘어나고 있다"고 설명했다.

이에 시중은행서도 반격에 나서는 모양새다. 지난달 하나은행은 연 최고 8%의 '하나 아이키움 적금'을 선보였다. 최근 우리은행도 연 최고 5.5%의 '우리 퍼스트 정기적금'을 출시했다. 국민은행은 기존 통장을 모임 통장으로 쓸 수 있도록 하는 'KB국민총무서비스'를 내놓으며 저원가 수신 유치에 나서고 있다.

금융권 관계자는 "인터넷전문은행들의 경우 아직 성장해 나가는 단계이기 때문에 신규고객 유치와 수신자금 확보가 중요한 상황"이라며 "시중은행들도 최근 차별화된 예·적금 상품을 내놓고 있기는 하지만 인터넷전문은행만큼 수신자금 확보가 급한 상황은 아니다"라고 말했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.