투자의견 ‘매수’, 목표가 2만7000원 ‘상향’

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이규하 NH투자증권 연구원은 31일 KH바텍에 대해 “하반기 폴더블 스마트폰 상품성 개선으로 판매 호조세가 전망되며 중장기 폴더블 폼 팩터 확대도 긍정적”이라며 이같이 밝혔다.

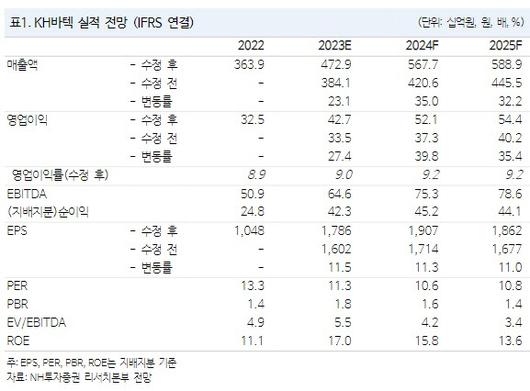

이어 목표주가 상향 배경에 대해 “힌지 디자인 변화에 따른 평균판매단가 상승 고려해 실적 추정치를 상향했고 목표 PER도 글로벌 업체들의 밸류에이션 확대를 반영해 기존 13배에서 17배로 상향했기 때문”이라 했다.

KH바텍의 국내 고객사는 2023년부터 폴더블 스마트폰 메인 디스플레이 주름을 없앨 수 있는 물방울 힌지를 신규 적용했다. NH투자증권은 평균적으로 판가가 약 40% 이상 상승할 것으로 전망했으며 이를 반영해 2023년 영업이익 전망치는 기존 대비 27.4% 상향했다. 목표 밸류에이션도 글로벌 동종업체들(Shin zu shing, Jarllytec, Catcher)의 밸류에이션 상향을 고려해 기존 목표 PER 13배에서 17배로 상향했다.

NH투자증권은 상품성 개선으로 하반기 고객사 신형 폴더블 스마트폰 호조세가 이어질 것으로 전망했다. 이 연구원은 “하반기 출시 예정인 국내 고객사의 신형 폴더블 스마트폰에는 화면 주름을 없애줄 수 있는 신형 힌지 뿐만 아니라 플립 모델에 전면 디스플레이 크기가 전작대비 약 2배로 커질 것으로 예상되어 디자인 및 상품성이 크게 개선될 전망”이라며 “이에 힘입어 전작과는 달리 판매 호조세 가능성 높다”고 판단했다.

이어 “중장기적으로는 스마트폰 이외에도 태블릿 등 IT기기에 폴더블 폼 팩터가 적용될 가능성이 있어 동사의 중장기 수혜 가능할 것”이라며 “힌지 기술의 진보가 지속됨에 따라 경쟁강도가 우려보다는 낮을 것으로 판단”했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.