━

최대 수탁은행, 한국 서비스 중단

|

김주현 금융위원장(오른쪽)과 이복현 금융감독원장이 5일 서울 종로구 정부서울청사 브리핑룸에서 내년 상반기까지 공매도 전면 금지 및 전향적인 공매도 제도개선 추진을 밝히고 있다. 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

12일 금융당국과 금융투자업계에 따르면 주식 수탁은행인 스테이트스트리트은행(SSBT)은 최근 한국 주식 전산 대여를 중단한다는 공문을 주요 기관 투자자들에게 보냈다. 서비스 중단 이유와 기간 및 재개 여부는 따로 밝히지 않았다.

SSBT는 지난 9월 말 기준 보관 증권 자산만 약 40조 달러(5경2820조원)에 달하는 세계 최대 주식 수탁은행이다. 주식 수탁은행은 투자자들이 보유한 주식을 맡아 보관하거나, 다른 금융사에 빌려줘 수수료를 챙긴다. 국민연금공단 등도 이 은행에 주식을 맡기고 있다. 주식을 빌려서 판 뒤, 가격이 내려가면 되사서 차익을 남기는 공매도 투자자가 주 고객이다.

SSBT의 한국 주식 대여 서비스 중단 배경에 대해서는 다양한 해석이 나온다. 금융당국이 해외 투자은행(IB)의 불법 공매도를 전수 조사하고, 전 종목 공매도를 금지한 상황에서 나온 조처라 한국 시장 철수 내지 비중 축소를 위한 포석이라는 지적도 있다. 금융당국은 SSBT가 전산 시스템 정비 차원에서 서비스를 중단한 것이지 한국 시장에서 손을 뗀 것은 아니라고 파악하고 있다.

하지만 향후 공매도 재개 이후에도 SSBT가 서비스를 재개하지 않는다면, 외국인 투자자들이 국내 증시에서 떠날 수 있다는 우려가 나온다. 공매도를 위해 빌릴 수 있는 한국 주식의 규모가 감소하기 때문에, 그만큼 투자 규모를 축소할 수밖에 없어서다.

━

공매도 금지, “외국인 투자 위축시킬 것”

|

김영옥 기자 |

공매도 금지가 외국인 투자자의 국내 증시 매수를 위축시킬 것이란 분석은 전문가를 사이에서도 계속 제기되고 있다.

특히 선물과 현물(주식)의 차익 거래를 주로 하는 외국인과 기관 투자자들은 현물 시장 공매도 금지가 주식을 매도하는 유인 요인이 될 수 있다. 노동길 신한투자증권 연구위원은 최근 보고서에서 “공매도 금지는 선물보다 현물의 상대적 고평가를 수반하는데, 이때 외국인과 기관 투자자들은 현물 매도(short), 선물 매수(long)의 매도차익거래를 시행한다”고 했다.

외국인 투자자들은 현물 시장에서 주식을 살 때도, 매수와 공매도를 함께 하는 ‘롱숏전략’을 많이 편다. 이 때문에 공매도를 금지하면 그만큼 매수 물량도 함께 줄일 가능성이 크다.

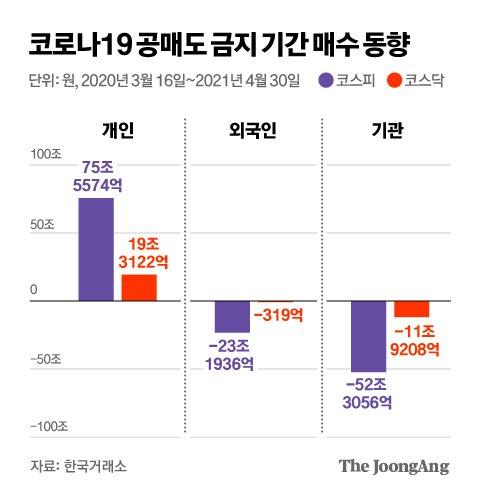

실제 신종 코로나바이러스 감염증(코로나 19) 확산에 공매도를 전면 금지했던 시기(2020년 3월 16일~ 2021년 4월 30일)의 투자자별 매수 동향을 살펴보면, 외국인 투자자는 코스피(-23조1936억원)와 코스닥(-319억) 모두 순매도했다. 반면 같은 기간 개인 투자자들 코스피(75조5574억원)·코스닥(19조3122억원) 모두 순매수해 대조를 이뤘다.

외신들은 공매도 금지가 한국 증시에 대한 신뢰를 저하해 선진 시장 편입을 지연시킬 거라고 지적한다. 블룸버그는 “한국 증시의 신흥국에서 선진국으로의 도약을 더 어렵게 할 것”이라고 했고, 로이터도 “모건스탠리캐피털인터내셔널(MSCI)이 한국 증시를 선진국으로 격상시키기 위해 해결해야 할 요인 중 하나로 공매도 규제에 대한 불확실성을 지목하고 있다”고 지적했다.

홍춘욱 프리즘투자자문 대표는 “공매도가 없으면, 어떤 주식이 고평가된 것인지 알 방법이 없다”면서 “이는 증시 불확실성을 키우고, 외국인 투자자의 한국 증시에 대한 비중 축소로 이어질 것”이라고 했다.

━

정치권 “시장조성자 공매도도 막아야”

|

김영옥 기자 |

공매도 금지에 대한 시장의 우려와 달리 정치권은 오히려 추가 규제를 압박하는 모양새다. 지난 9일 열린 국회 정무위원회 전체회의에서 김주현 금융위원장은 “시장조성자·유동성 공급자에 대한 공매도까지 금지해야 한다”는 질의를 받고 “시장조성자에 대해서도 (공매도를) 막으면 어떨지 다시 한번 의견을 들어보겠다”고 했다.

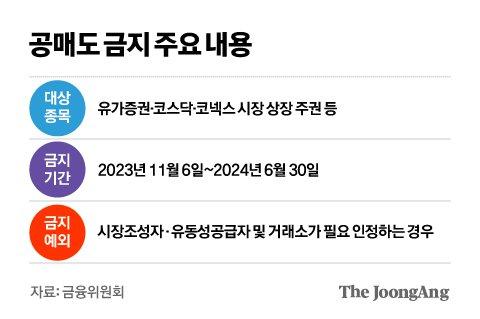

앞서 금융당국은 공매도 금지를 발표하면서 ▶시장조성자의 시장조성 목적 ▶유동성 공급자의 유동성 공급 목적 ▶파생 시장조성자의 헤지(위험회피) 목적 ▶상장지수펀드(ETF) 유동성 공급자의 헤지 목적 등에 한해 차입 공매도를 예외적으로 허용했다.

시장조성자는 일정 물량 주식을 매수자에게 팔고, 매도자에게는 사면서 거래를 돕는 역할을 한다. 주식 거래가 너무 적으면 상장지수펀드(ETF) 시장가와 실물가치가 차이가 나는 괴리율이 발생할 수 있다. 이 때문에 증권사 등이 주로 시장조성자 역할을 하는데, 이때 주식을 많이 사면 부담이 되기 때문에 공매도도 함께 진행한다. 하지만 이들의 공매도를 막을 경우 시장조성자가 가지는 순기능도 함께 막힐 수 있다.

이와 관련 한국거래소는 “시장조성자의 예외적 공매도 허용은 궁극적으로는 시장참가자의 거래 편익을 위한 조치”라며 “예외 공매도가 불허될 경우 해당 종목 투자자들의 원활한 거래가 어려워진다”고 했다.

김남준 기자 kim.namjun@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.