|

연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2021년 이후 물가 급등이 민간소비 증가율을 3분의 1가량 끌어내렸다는 분석이 나왔다. 젊은 전세 거주자일수록 고물가·고금리에 따른 손실이 가장 컸던 것으로 분석됐다.

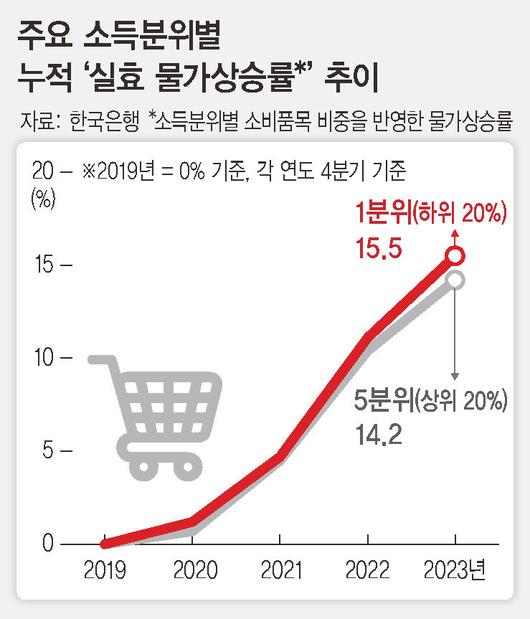

27일 한국은행이 발표한 ‘고물가와 소비: 가계소비 바스켓·금융자산에 따른 이질적 영향’ 보고서를 보면, 물가가 크게 오른 2021년부터 올해 4월까지 소비자물가의 연 환산 상승률은 3.8%(연 평균)로, 2010년대 1.4%의 두 배를 웃돌았다. 한은 분석 결과, 2020∼2023년 소득계층별 소비품목의 비중 차이를 반영한 고령층과 저소득층의 실효 물가 상승률은 각각 16.0%, 15.5%로, 청장년층(14.3%)과 고소득층(14.2%)보다 높았다. 물가 상승률이 상대적으로 높았던 식료품 등 필수재 소비 비중이 두 그룹에서 컸기 때문이다.

물가가 오르면 가계의 실질 구매력이 줄고 금융자산의 실질 가치도 떨어지기 때문에 민간 소비는 둔화된다. 물가가 가파르게 오른 2021~2022년 누적 기준 소비증가율은 9.4%다. 이 기간에 물가가 얼마나 소비를 위축시켰는지 정량 분석해보니, 실질 구매력 축소가 약 4%포인트, 금융자산 실질 가치 훼손이 약 1%포인트씩 소비 증가율을 낮췄다. 물가 영향이 없었다면 민간 소비가 14% 이상 증가했을 것이란 추산이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정동재 한은 거시분석팀 과장은 “2021년 이후 물가가 민간 소비를 상당 폭 둔화시킨 것으로 판단된다. 다만, 공적 이전소득 증가, 금리 상승에 따른 이자소득 증가 등이 물가의 부정적 영향을 다소 완화했을 것”이라고 설명했다.

금융자산·부채 측면에서 보면 ‘45세 미만 전세거주자’가 고물가·고금리에 따른 손해를 가장 크게 입은 것으로 분석됐다. 이들은 물가 상승으로 전세 보증금(자산)의 실질 가치는 떨어지고, 대출도 했다면 금리 상승으로 이자 부담도 더해지게 된다. 물가 상승은 자산과 부채의 실질 가치를 동시에 떨어뜨린다. 부채의 실질 가치 하락으로 이익을 본 것보다 보증금의 실질 가치 하락과 이자비용 상승에 따른 손해가 더 컸다는 얘기다. 정 과장은 “젊은층은 상대적으로 보유 자산이 적고 대출을 일으켜 전세를 선택한 경우가 많은데, 이 경우 물가와 금리 양쪽에서 이익보다 손실이 더 컸다”고 설명했다.

김회승 기자 honesty@hani.co.kr

▶▶권력에 타협하지 않는 언론, 한겨레 [후원하기]

▶▶한겨레 뉴스레터 모아보기▶▶[기획] 누구나 한번은 1인가구가 된다

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.