[주목!e해외주식] 日 닌텐도

부진한 실적 등 영향에 한 달 새 주가 14%↓

“슈퍼 IP 활용 신작에 대한 유저들 기대 확인”

“본질적 매출 상승 위해 ‘스위치 2’ 정보 필요”

10일 엠피닥터에 따르면 지난 9일 닌텐도의 주가는 전 거래일 대비 235엔(3.11%) 상승한 7801엔에 거래를 마쳤다. 다만, 이날 주가는 지난달 11일 기록한 52주 최고가 9170엔과 비교하면 한 달 사이 14.93% 하락한 수준이다.

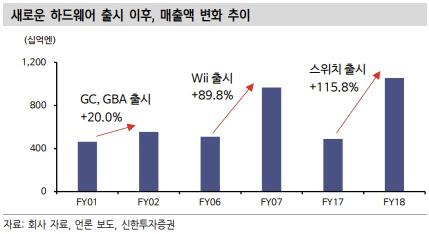

|

(표=신한투자증권) |

이 같은 주가 내림세엔 부진한 실적이 영향을 끼쳤다는 분석이 나온다. 닌텐도의 2025회계연도 1분기 영업이익은 전년 동기 대비 70.6% 감소한 545억엔, 같은 기간 매출액은 46.5% 줄어든 2466억엔으로 각각 집계됐다. 영업이익 기준 컨센서스 937억엔을 밑도는 규모다.

이는 하드웨어 판매량이 전년 동기 대비 46.3% 줄어들고, 같은 기간 소프트웨어 판매량도 41.3% 감소한 데 따른 결과다.

강석오 신한투자증권 선임연구원은 “지난해 상반기 영화 ‘슈퍼마리오 브라더스’와 ‘젤다의 전설: 왕국의 눈물’ 출시에 따른 최대 분기 실적의 역기저 효과도 있지만, 출시 8년 차에 접어든 닌텐도 스위치의 뚜렷한 판매량 감소세도 영향을 끼쳤다”고 설명했다.

앞서 닌텐도는 지난 6월 ‘닌텐도 다이렉트’ 쇼케이스를 통해 올해 하반기와 내년 닌텐도 스위치 주요 신작 라인업을 발표했다. 마리오·젤다·메트로이드 등 닌텐도가 자랑하는 퍼스트파티 IP와 드래곤 퀘스트3, 로맨싱 사가2 등 다양한 서드파티 작품으로 역대 최고의 닌텐도 다이렉트라는 평가를 받았다.

강 연구원은 “해당 쇼케이스는 실시간 시청자 수 200만명을 돌파하며 역대 일본 유튜브 생방송 시청자 수 1위를 기록했다”며 “슈퍼 IP를 활용한 신작에 대한 유저들의 기대감을 확인하는 계기였다”고 말했다.

그러나 강 연구원은 후속 기종에 대한 언급이 부재했다는 점에 주목했다. 그는 “오랜 기간 후속 기종이 출시되지 않아 정체된 매출의 본질적 상승을 위해선 ‘스위치 2’에 대한 구체적인 정보 공개가 필요하다”고 강조했다.

한편, 닌텐도는 2025회계연도 연간 실적 가이던스로 매출액은 전년 대비 19.2% 감소한 1조 3500억엔, 영업이익은 24.4% 줄어든 4000억엔, 하드웨어 판매 대수는 14% 감소한 1350만대를 각각 유지했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.