38개월만에 기준금리 내렸지만…대출금리 요지부동

장기간 고정금리>변동금리 ‘역전 현상’ 계속될지도

“고정금리 선택후 금리 인하기에 갈아타기 추천”

|

(그래픽=문승용 기자) |

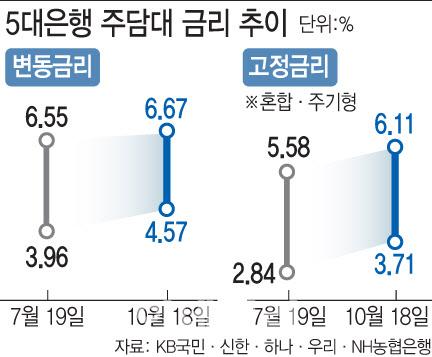

20일 금융권에 따르면 지난 18일 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 주담대 변동금리는 연 4.57~6.67%다. 지난달 주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수) 금리가 넉 달 만에 상승세로 전환하며 주요 은행 변동금리 하단과 상단은 각각 4% 후반대, 6%대 후반대를 유지하고 있다. 코픽스 상승은 은행권 수신상품의 고금리 막차를 타기 위한 수요가 몰린 데 따른 것으로 풀이된다.

고정금리 역시 올 하반기 들어 꾸준한 상승세를 기록하고 있다. 5대 은행의 고정금리(혼합형·주기형)는 연 3.71~6.11%로 지난 7월 19일(연 2.84~5.58%)과 비교하면 금리 하단과 상단이 각각 0.87%포인트, 0.53%포인트 높아졌다.

고정금리가 변동금리보다 낮은 역전 현상도 지속하고 있다. 통상 변동금리 대출은 6개월마다 금리가 바뀌기 때문에 은행들이 만기를 짧게 잡아 저금리로 자금을 조달해 고정금리 대출보다 금리가 낮은 게 일반적이다. 반면 고정금리 대출은 만기가 길어 장기 금리 리스크에 따른 가산금리가 적용되기 때문에 금리가 상대적으로 높다.

하지만 금융당국이 올해부터는 은행권에 고정금리 주담대 비율을 30%까지 늘리라고 주문하면서 상황이 달라졌다. 은행은 소비자의 고정금리 선택을 유도하기 위해 고정금리를 낮추면서 현재 고정금리 금리는 변동금리 조건보다 1%포인트 가까이 낮은 수준으로 형성돼 있다. 상황이 이렇자 주담대를 받으려는 차주 입장에선 고민에 빠질 수밖에 없다. 앞으로 한은의 기준금리 인하에 따라 변동금리 대출의 금리가 고정금리보다 낮아질 수 있기 때문이다.

그럼에도 은행권 관계자 대다수는 현 시점에선 5년 주기형의 고정금리를 추천했다. 시중은행 한 관계자는 “기준금리 인하에 따라 변동금리 대출이 고정금리 대출보다 일견 유리한 점도 있는 것으로 보이나 최근 한은의 스탠스는 지속적인 금리 인하보다는 텀을 두고 진행할 예정이라고 밝힌데다가 금리 인하가 과거 금리 인상기처럼 급격하게 진행되지는 않고 완만하게 예상한다” “따라서 고정금리 대출을 통해 안정적인 가계 현금흐름을 만드는 것이 유리하다”고 말했다.

고정금리가 변동금리보다 낮은 역전 현상이 장기간 이어질 수 있다는 시각도 있다. 또 다른 은행 관계자는 “현재 금리 추이는 시장논리와 정반대이지만 가계대출 관리를 하겠다는 당국의 의지가 명확한 만큼 최소 2년은 이 추세가 이어질 수 있다”며 “은행도 고정금리 상품은 많이 팔아야 하는 상황이다”고 설명했다.

고정금리를 선택한 이후 금리 인하 후에는 더 낮은 금리로 갈아타기 하는 것도 방법이다. 5대 시중은행의 주담대 중도상환수수료는 고정금리 1.4%, 변동금리 1.2%다. 또 상당수 은행은 대출기간 3년경과 시 중도상환수수료를 무료로 하고 있다. 인터넷은행인 카카오뱅크는 지난 2022년 2월 주담대 출시이래 현재까지 중도상환수수료를 면제해왔다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.