|

3일 서울 중구 남산에서 바라본 서울 도심의 아파트 단지 모습.|성동훈 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서민주거 안정을 위한다는 명목으로 100% 가까운 보증에다 별다른 대출 규제도 받지 않는 전세대출이 실제로는 저소득층보다는 집주인에게 혜택이 돌아간다는 분석이 나왔다. 집 값과 전세가가 오르고 전세사기 여파까지 겹치면서 저소득층은 오히려 월세로 밀려나면서다. 반면 전세대출은 전세보증금 9억원 이상인 집에도 받을 수 있는데, 갭투자를 부추기고 집값을 끌어올리는 요인이 되고 있다는 지적이 제기된다.

경향신문이 21일 한국도시연구소에 의뢰해 가계금융복지조사 마이크로데이터(2017~2023년)를 분석한 결과, 수도권 1분위(소득하위 20%) 가구의 전세 비중은 2017년 20.2%에서 2023년 17.4%로 줄었다. 월세 비중은 같은 시기 37.3%에서 41.2%로 약 4%포인트 늘어났다.

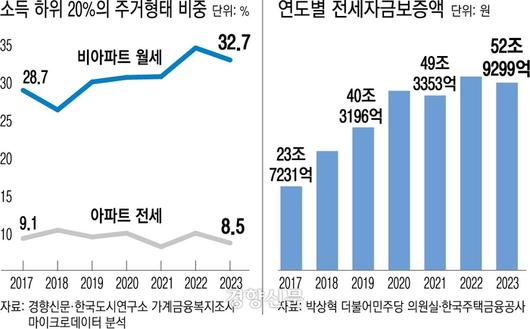

주거형태도 나빠졌다. 전체 아파트 전세에서 차지하는 소득 1분위 비중은 2018년 10.2%로 정점을 찍었다가 지난해 8.5%로 고꾸라졌다. 대신 비아파트에 거주하는 월세 비중은 같은 기간 26.1%에서 지난해 32.7%로 6.6%포인트 가량 올랐다. 2분위 가구(소득하위 40%) 역시 같은 기간 32.9%에서 34.1%로 증가했다. 홍정훈 한국도시연구소 연구원은 “집값과 전세가가 오르면서 더는 소득하위 구간에서 전세시장에 진입하기 어려운 상황이 됐다”며 “전세사기 사태가 비아파트 전세 기피 현상도 일으켜 월세로 돌아서는 1·2분위 수요가 높아진 것으로 보인다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

전세대출 전체가구 중 71%가 소득상위 40%

9억 이상 집에도 1조9000억원 전세 나가

9억 이상 집에도 1조9000억원 전세 나가

반대로 소득 상위 40% 이상의 전세 비중은 2017년 38.8%에서 지난해 2.4%포인트 증가한 41.2%를 기록했다. 또 소득 상위 40%는 지난해 아파트 전세대출을 받은 전체 가구의 71%를 차지했다. 2017년(66.6%)과 비교해 4.4%포인트 늘어난 것이다. 전세보증금 9억원(올 2월 기준)이 넘는 고가전세에 나간 전세대출도 1조9000억원으로 집계됐다. 송인호 한국개발연구원(KDI) 경제정보센터 소장은 “전세대출은 서민층만을 위한 게 아니다”라며 “집 매입을 위한 대출 차액금으로 전세보증금이 사용되면서 실질적 수혜자는 임대인”이라고 말했다.

이처럼 수혜자가 소득 상위 계층과 집주인(임대인)에 집중된 전세대출이 늘어나게 된 배경에는 보증기관의 보증비율이 있다. 임차인이 전세대출을 받을 때 공적·사적 보증을 받을 수 있는데 한국주택금융공사(HF)는 90%, 주택도시보증공사(HUG)와 SGI서울보증은 각각 100%를 보증한다. 가뜩이나 전세대출은 주택담보대출과 달리 총부채원리금상환비율(DSR) 같은 규제가 적용되지 않는 상황에서 100% 가량의 보증이 제공되면서 금융기관의 느슨한 심사와 과잉대출을 일으킬 가능성이 크다.

금융위원회는 전세대출 잔액이 급등하자 보증비율을 80%로 낮추는 방안을 검토하는 한편 연간 보증 공급도 조일 방침이다. 다만 보증비율이 급격히 하향 조정되면 현장 혼란이 불가피할 것으로 보인다. 특히 비아파트 전세에 거주하는 대부분의 서민층은 보증금을 제때 돌려받지 못할 위험도 존재한다. 보증비율이 낮아지면 임대인이 전세를 반전세로 돌릴 가능성도 있다. 송 소장은 “전세사기 리스크를 고려할 때 비아파트에 대해선 전세보증금을 점진적으로 줄이고 월세를 늘리는 게 도움이 될 수 있다”며 “반전세로 돌렸을 때 월세분이 늘어나는 데 대한 임대료 상한제(5%룰) 도입 등 주거비 부담이 급격히 오르지 않게 정책을 보완할 필요성이 있다”고 말했다.

신용상 한국금융연구원 금융리스크연구센터장도 “전세자금 대출이 많이 늘어난 가장 큰 이유는 정치권에서 전세대출 전세 세입자들이 모두 주거 취약계층이란 이분법적 사고를 하기 때문”이라며 “보증금을 집주인 DSR에 반영하거나 주택담보인정비율(LTV)을 조정해 임대인의 상환 능력을 평가하는 방식도 도입돼야 한다”고 말했다.

물론 전세대출의 주거사다리 기능을 무시하긴 현실적으로 어렵다. 변세일 국토연구원 선임연구위원은 “전세대출은 서민 주거지원 정책 일환이기도 하다”라며 “거주 공간으로서 필요한 주택 여건과 자신의 자금 조달 여건이 맞지 않을 때 쓰는 전세가 갑자기 규제로 막히면 시장 혼란이 있을 수 있는만큼 실수요에 대해선 규제를 완화할 필요도 있다”고 말했다.

윤지원 기자 yjw@kyunghyang.com, 김지혜 기자 kimg@kyunghyang.com, 심윤지 기자 sharpsim@kyunghyang.com

▶ 매일 라이브 경향티비, 재밌고 효과빠른 시사 소화제!

▶ 창간 기념 전시 ‘쓰레기 오비추어리’에 초대합니다!

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.