|

연합뉴스 자료사진 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국만 조용히 ‘떡락’하는 시장이 있다. 세계에서 제일 싼 탄소배출권 얘기다. 정부의 청사진만 믿고 2021년 말부터 2만~3만원대 배출권을 사들인 증권사 담당자들은 요즘 분통이 터진다. 관계자 A씨의 말이다. “2022년엔 3만5000원까지 올랐던 게 올해는 겨우 만원이에요. 당장 ‘물린’ 것도 걱정인데 시장의 미래가 안 보이는 게 더 심각해요.”

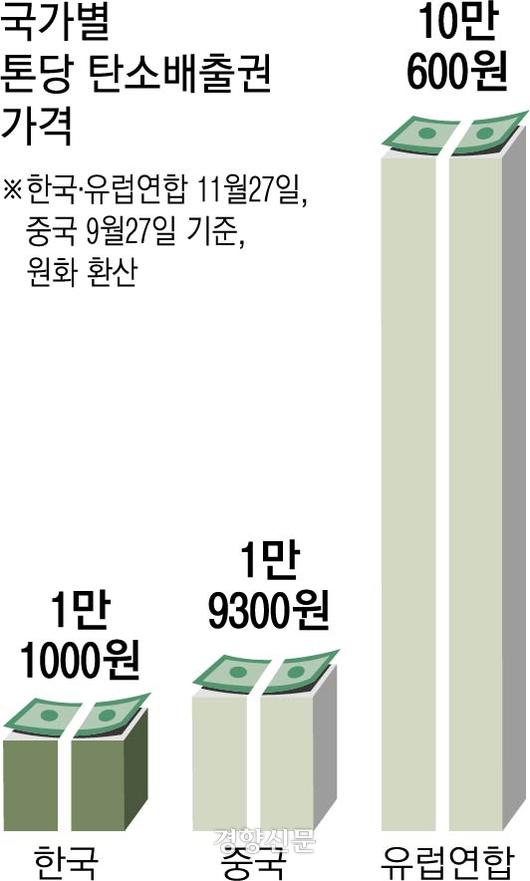

27일 한국거래소에 따르면 이날 국내 탄소배출권은 톤(t)당 1만1100원, 전 세계 최저가 수준에 거래됐다. 전날 유럽연합(EU) 배출권 종가 68.47유로(약 10만600원)의 약 10분의 1에 불과하다. 미국은 물론 중국 역시 지난 9월 톤당 100위안(약 1만9300원)을 넘겼다.

금융권과 기후 전문가들은 ‘헐값 배출권’의 원인이 정부의 느슨한 정책에 있다고 입을 모은다. 그 여파가 금융사부터 대기업, 중견·중소기업에 이르기까지 탄소금융 생태계 전반에 미치고 있다고 우려한다.

세계 최저가 배출권…원인은 ‘과잉 할당’

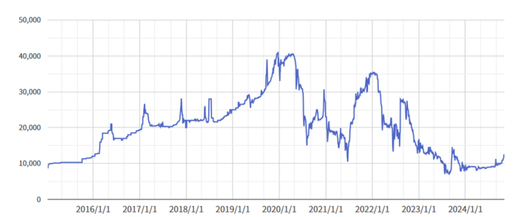

국내 배출권은 2020년 배출권 연평균 거래가격이 3만원까지 ‘반짝’ 올랐다가 이후 내림세를 거듭해 지난해 1만2000원까지 떨어졌다. 올해는 8000~9000원대를 오가다 최근 소폭 반등해 1만원 안팎에서 거래되고 있다.

반면 세계 시장은 활황이다. 런던 증권거래소에 따르면 지난해 전 세계 배출권 시장 거래액은 8810억유로(약 1290조원)로 사상 최고를 기록했다. 한국의 역성장은 두드러진다. 2020년 1조3385억원이었던 배출권 총 거래규모는 지난해엔 7096억원에 그쳤다.

|

한국 탄소배출권 가격 추이. 한국거래소·RE100정보플랫폼 제공. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기후단체 플랜1.5의 윤세종 변호사는 국내 배출권 시장의 ‘나홀로 하락’ 원인에 대해 “정부가 ‘물 타기’를 한다”면서 “산업계의 이해관계에 휘둘린 느슨한 정책이 시장을 교란하고 있다”고 말했다. 정부가 기업들 눈치를 보며 배출권을 너무 많이, 무상으로 나눠주고 있다는 것이다.

배출권은 정부가 각 기업에게 매년 온실가스 총 배출 허용량을 정해 나눠주는 종량제봉투에 비유할 수 있다. 허용량보다 탄소를 많이 배출한 기업은 모자란 봉투를 사와야 하고, 기술 개발로 탄소 감축에 성공했다면 남은 봉투를 팔 수 있다. 이같은 자율 거래를 통해 기업들의 탄소 감축을 유도하는 것이 바로 배출권거래제의 규제 방식이다.

그런데 기업의 실제 배출량보다 정부가 공짜로 나눠준 배출권이 더 많다면 어떻게 될까. 어차피 배출권이 남아 도니 기업은 탄소 감축에 애쓸 필요도, 배출권을 거래할 이유도 없어진다. 규제를 받아야 할 다배출 기업들이 남는 배출권을 시장에 팔며 막대한 부수입을 올리는 황당한 일까지 벌어진다.

국내에선 이같은 ‘과잉 할당’의 문제가 2015년 거래제 도입 이후 지속·심화되고 있다. 플랜1.5의 추산에 따르면 포스코·현대제철 등 주요 다배출기업 10개사가 2015년~2022년 남는 배출권을 팔아 번 수익만 4747억원에 달한다.

헐값 배출권, 결국 유럽 수출시 돈 물어야

|

국가별 ????????????? ????? |

과잉 할당이 낳은 헐값 배출권은 한국에서 돌아야 할 돈을 해외로 내보내는 역효과를 낸다. 2026년 본격 시행되는 EU의 탄소국경조정제도(CBAM) 때문이다. CBAM은 EU 밖에서 생산된 수입품에도 EU 배출권 가격만큼의 탄소배출 비용을 부과하는 제도다.

현재 약 10배에 달하는 EU와 한국의 배출권 가격 차이는, 고스란히 수출 기업이 낼 관세 부담이 된다. 유럽으로 납품하는 철강가공 중견업체는 “CBAM 때문에 벌써부터 고객사에서 배출량 계산을 요구하고 있다”며 “매출에서 고정적으로 세금이 앞으로 빠지게 되는만큼 부담이 크다”고 말했다. 기후솔루션은 CBAM 시행으로 2040년에는 국내 철강업계가 EU에 탄소배출 대가로 연간 1910억원을 내야 한다는 분석을 내놨다.

시장이 제공하는 가격 정보를 통해 기업이 기후 리스크를 제때 판단하고 대응할 기회도 잃게 된다. 유인식 IBK기업은행 ESG경영부장은 “원활히 돌아가는 시장에선 배출권 가격을 예측해 탄소 저감 장기 투자 등을 결정할 수 있겠지만 지금은 어렵다”고 설명했다. 한 대기업 ESG 관계자도 “배출권이 워낙 싸다보니 내부에서 감축 기술 개발에 투자할 이유를 설득하기 힘들다”고 말했다.

정부도 배출권 시장 정상화에 나서고는 있다. 배출권 공급을 줄이기 위해 내년 2월부터 기업의 배출량이 할당량의 15%(기존 50%) 이상 감소하면 남는 배출권의 일부 혹은 전부를 취소하도록 제도를 손질했다. 기업이 팔지 않고 이월할 수 있는 한도도 늘렸다. 또한 배출권 선물시장과 함께 개인도 투자할 수 있는 상장지수펀드(ETF)나 상장지수채권(ETN) 등 간접투자상품도 도입한다는 계획이다.

업계 반응은 부정적이다. 배출권 취소가 종전보다 쉬워지는 것은 맞지만, 배출권 전체가 아닌 잉여 배출권을 회수하는 것만으로는 공급 감소에 미치는 영향이 적다는 것이다. 한 증권사 관계자는 “배출권 이월이 많아지면 당장의 가격 방어는 되겠지만, 유동성과 가격 변동성이 줄어 장기적으로는 시장에 악영향을 미친다”면서 “ETF, ETN 도입도 유동성이 부족한 상황에서는 불가능하다”고 말했다.

망가진 시장은 ‘상생’도 망친다

배출권 시장에 참여하는 중소기업은 전체 780여개 기업 중 약 10%에 불과하지만, 그럼에도 망가진 시장의 여파를 받는다. 당초 배출권거래제가 의도한 탄소금융의 선순환이 허물어진 탓이다.

배출권 시장은 대기업이 중소기업의 탄소감축을 도울 유인을 제공한다. 배출권이 필요하지만 감축 여력이 없는 기업은 다른 중소·중견기업 등의 감축을 지원하는 외부사업 인증실적(KOC)을 쌓아 이를 배출권으로 바꿀 수 있기 때문이다. 이를 할당배출권(KAU)과 구분해 상쇄배출권(KCU)이라 부른다. 2019~2020년 LG화학이 중소기업 제일케미텍의 LED·설비 교체 사업을 지원한 것은 그런 이유에서다.

|

2015년 부산시 부산국제금융센터 내 한국거래소 본사에서 열린 온실가스 배출권 거래시장 개장식. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그러나 KOC와 KCU 거래는 현재 거의 이뤄지지 않는다. 한국거래소에 따르면 KOC의 올해 장내 누적 거래량은 4만1280톤에 불과했다. 지난해 거래량 112만톤에서 급감한 것이다. KCU의 장내 거래는 아예 자취를 감췄다. 값싼 할당배출권이 넘치는 상황에서 대기업이 굳이 외부사업을 벌여 추가로 배출권을 따낼 유인이 없어졌기 때문이다. 제일케미텍 관계자도 “2020년 이후에는 대기업의 지원사업 제안이 들어온 바 없다”고 말했다. 다만 환경부는 “장외 거래까지 합치면 올해 KOC, KCU 거래량은 전년 대비 0.8% 감소한 수준”이라고 해명했다.

대기업의 중소기업 지원을 아예 내부 감축 실적으로 인정하는 ‘할당대상업체 상생프로그램’도 유명무실하다. 국회 환경노동위원회의 2023회계연도 결산 예비심사검토보고서를 보면 지난해 이 프로그램은 계획(100억원) 대비 실집행률이 16%에 불과했다.

할당기업의 10%를 차지하는 중소기업 소외 문제도 심화될 전망이다. 유인식 부장은 “시장 활성화는 필요하지만 중소기업의 거래 소외는 더 심해질 수밖에 없다”면서 “거래 전략에 대한 정부 지원이 필요하다”고 말했다.

☞ 녹색금융도 중소기업은 ‘찬밥’···쥐꼬리 예산에 친환경기업 오갈 데 없다 [사장님의 기후②]

https://www.khan.co.kr/article/202411281518001

김지혜 기자 kimg@kyunghyang.com, 윤지원 기자 yjw@kyunghyang.com, 김경민 기자 kimkim@kyunghyang.com

▶ 매일 라이브 경향티비, 재밌고 효과빠른 시사 소화제!

▶ 짧게 살고 천천히 죽는 ‘옷의 생애’를 게임으로!

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.