|

새마을금고 대출잔액 추이/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

새마을금고가 내년부터 앱(애플리케이션)을 통한 온라인 대출을 시작한다. 부동산PF(프로젝트파이낸싱) 대출 부실화로 마땅한 먹거리가 사라지자 온라인 대출에서 경쟁력을 찾으려는 것으로 보인다.

15일 상호금융권에 따르면 새마을금고중앙회는 내년 1월부터 새마을금고 거래자가 이용하는 금융앱 'MG더뱅킹'에서 비대면 대출을 지원할 예정이다. 새마을금고는 우선 5개의 상품에 비대면 대출을 허용한다. 상품은 아파트담보대출·전세자금대출·햇살론·사잇돌·개인신용대출이다.

새마을금고는 지금껏 오프라인 창구를 통해 대출을 내줬다. 은행·저축은행·카드사 등 대부분의 금융사가 수년 전부터 온라인으로 대출받을 수 있는 시스템을 갖추고 슈퍼앱 경쟁을 벌이는데도 새마을금고는 대출에 한해선 대면거래만 지원했다.

새마을금고가 온라인 대출 시장에 뒤늦게 뛰어든 이유는 그간 비대면 대출을 지원해야 할 유인이 크지 않았기 때문이다. 새마을금고는 전국에 3218개의 지점을 갖고 있다. 국내 5대 은행(KB국민·신한·하나·우리·NH농협)의 국내 점포수(3920개)를 다 합친 것과 맞먹는 규모다. 지역주민이 찾아올 수 있는 점포가 많다보니 상대적으로 대면 대출을 활성화하기 유리했다.

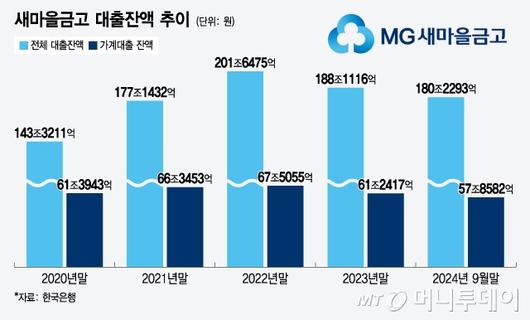

2018년부터는 부동산PF 대출 등 대규모 기업대출에 주력하기 시작하면서 온라인 대출을 통해 가계대출을 확대할 필요성이 더욱 줄었다. 새마을금고의 대출잔액에서 가계대출이 차지하는 비중은 2018년 1월 70%에서 2022년 1월 37%로 4년 만에 반토막이 났다. 올해 9월 이 비중은 32%를 기록했다.

그러나 최근에는 부동산 경기악화로 기업대출이 막혀 다시 가계대출로 방향을 틀어야 하는 상황이 됐다. 새마을금고의 대출잔액은 부동산PF 부실이 본격화된 지난해부터 급감했다. 2022년말 201조6500억원을 기록했던 대출잔액은 올해 9월 180조2300억원까지 쪼그라들었다. 2년 새 21조원이 증발한 셈이다. 이 기간 가계대출 잔액도 67조5100억원에서 57조8600억원으로 10조원 가까이 감소했다.

새마을금고가 앱을 통해 영업을 본격화하면 가계대출의 비중을 빠르게 늘릴 수 있을 것으로 보인다. 특히 주택담보대출 쪽에서 수요가 있을 수 있다. 새마을금고는 지난 10월·11월 두달 연속 가계대출이 전달대비 1조원 증가했다. 금융당국의 가계대출 관리기조에 따라 은행권이 주담대 신규 취급을 중단하면서 수요가 새마을금고로 몰렸다.

새마을금고의 가계대출은 한도면에서 경쟁력을 갖는다. 현재 새마을금고를 포함한 2금융권의 DSR(총부채원리금상환비율)은 50%다. 은행권의 DSR은 40%로, 은행에서 DSR을 40%까지 모두 채운 경우 추가대출을 받기 위해 새마을금고를 찾을 수 있다.

한 상호금융 업계 관계자는 "상호금융기관은 온라인 대출 필요성을 크게 느끼지 않는다. 전산시스템을 개발하는 데 돈을 투자하기보단 연체율과 수익성 관리가 더 시급한 상황이라고 본다"며 "새마을금고가 온라인 대출을 시작한 데에는 (지금까지와는) 다른 목적이 있을 것"이라고 말했다.

새마을금고중앙회 관계자는 "다른 은행 수준에 맞게 서비스를 제공하려는 차원에서 비대면 서비스 개시를 확정했다"며 "대면 서비스가 새마을금고의 강점이긴 하지만 고객층을 확장하려면 비대면 서비스를 강화해야 한다는 판단이 있었다"고 밝혔다.

황예림 기자 yellowyerim@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.