|

은행계 저축은행의 고신용자 고객 비중/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

은행의 대출문턱이 높아지면서 고신용자가 은행계 저축은행으로 몰려가고 있다. 일부 신용대출 상품은 은행의 대출규제가 본격화된 후 고신용자 비중이 15%포인트(P) 높아졌다. 저축은행으로 밀려난 고신용자는 은행에서보다 최대 3배 높은 금리를 부담해야 한다.

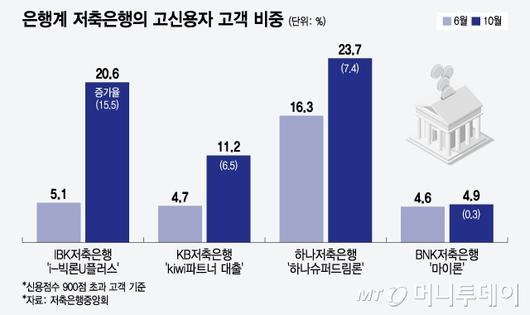

23일 저축은행중앙회에 따르면 지난 10월 IBK저축은행의 'i-빅론U플러스' 상품을 신규로 받은 고객 중 신용점수가 900점 넘는 고객의 비중은 20.6%로 집계됐다. 해당 상품은 재직기간이 120일 이상이면서 연소득이 2400만원 넘는 근로자를 대상으로 나가는 중금리 신용대출이다. 이 상품의 900점 초과 고객 비중은 지난 6월까지만 해도 5.1%였으나 4개월 만에 15.5%P 상승했다.

KB저축은행의 'kiwi파트너 대출'도 900점 초과 고객이 지난 6월까지 전체의 4.7% 비중이었으나 10월에는 11.2%로 늘어났다. kiwi파트너 대출은 우량기관의 소개를 통해 신청할 수 있는 신용대출 상품으로, 대부분의 고객은 KB국민은행에서 유입됐을 것으로 추정된다. KB저축은행이 운영하는 나머지 4개 대출상품도 같은 기간 900점 초과 고객의 비중이 0.1~2.2%P 상승했다.

하나저축은행도 고신용자 유입이 확대됐다. 지난 10월 하나저축은행에서 신용대출인 '하나슈퍼드림론'을 받은 900점 초과 고객은 전체의 23.7%였다. 6월 16.3%에서 7.4%P 늘어난 수치다. 아파트를 소유한 고객을 대상으로만 나가는 하나저축은행의 '아파트신용대출'도 900점 초과 고객의 비중이 10월 18.1%였다. 아파트신용대출은 6월에는 취급실적이 3억원 미만이라 따로 신용점수별 취급비중이 공시되지 않을 정도로 수요 자체가 없었다. BNK저축은행도 신용대출 '마이론'의 900점 초과 고객 비중이 6월 4.6%에서 10월 4.9%로 0.3%P 상승했다.

대출규제로 풍선효과가 발생하면서 은행계 저축은행에 고신용자 고객이 많아진 것으로 보인다. 은행권에서 본격적으로 대출문턱을 높이기 시작한 건 지난 7월이다. 당시 금융당국이 엄격한 가계대출 관리를 주문하면서 주요 은행은 대출금리를 높이는 방식으로 대출규제에 나섰다.

은행계 저축은행은 고신용자 고객이 더 쉽게 접근할 수 있는 환경을 갖추고 있다. 같은 금융그룹 아래 있는 은행이 대출을 거절당한 고객을 저축은행에 연계해주기 때문이다. 저축은행으로 밀려난 고신용자는 상대적으로 높은 금리를 부담하게 될 것으로 추정된다. 국내 5대 은행(KB국민·신한·하나·우리·NH농협)이 지난 10월 900점 초과 고객에게 적용한 신용대출 평균금리는 4.58~5.63였다. 반면 같은 기간 5대 은행계 저축은행과 IBK·BNK저축은행이 900점 초과 고객에게 적용한 신용대출 평균금리는 10.21~18.65%였다. 금리가 최대 3배 이상 차이 난다.

한 대형 저축은행 관계자는 "고신용자라고 해도 저축은행으로 넘어오면 신용대출 금리가 거의 1.5~2배 뛴다"며 "고신용자에겐 저축은행으로 가는 게 부담이 될 것"이라고 말했다.

황예림 기자 yellowyerim@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.