3분기 ‘트룩시마’ 미국 초도물량 공급 실적 개선 이끌 듯

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

NH투자증권이 셀트리온헬스케어 실적이 고성장할 것으로 전망했다. 셀트리온헬스케어 전경. 출처=셀트리온헬스케어 [이코노믹리뷰=황진중 기자] 셀트리온헬스케어가 바이오업종 최선호주로 제시됐다.

NH투자증권은 16일 “3분기 ‘트룩시마(성분명 리툭시맙)‘ 미국 초도물량 공급으로 실적 개선이 가능할 전망”이라면서 “2020년 상반기 ‘허쥬마(성분명 트라스투주맙)’ 미국, ‘램시마(성분명 인플릭시맙) 피하주사제형(SC)’ 유럽 출시로 실적 고성장 구간 진입이 예상된다. 바이오업종 최선호주로 제시한다”고 밝혔다.

셀트리온헬스케어는 올해 상반기 유럽 파트너십 조정 및 변동 대가를 반영하면서 부진한 실적을 기록했으나 하반기부터 미국 신제품 출시에 따른 본격적인 수출 증가 및 레버리지 효과가 기대된다.

NH투자증권에 따르면 현금흐름할인(DCF) 밸류에이션 방식으로 산출된 셀트리온헬스케어의 영업가치는 9조 5억원이다. 순현금 2250억원을 감안한 시가총액은 9조 2255억원으로 산출됐다.

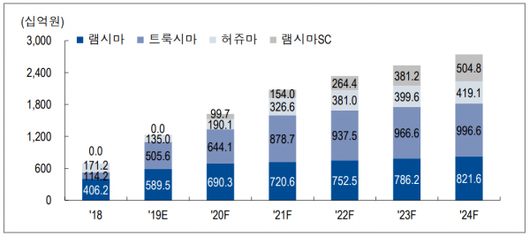

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

램시마SC는 크론병 치료제 유럽 시장에서 두각을 나타날 것으로 전망됐다. 유럽 크론병 치료제 시장 규모는 약 4조원이다. 이중에서 항체 치료제 시장 규모는 약 1조원이다.

구완성 NH투자증권 애널리스트는 “(램시마SC는) ‘휴미라(성분명 아달리무맙)’ 대비 뛰어난 약효와 ‘레미케이드(성분명 인플릭시맙)’에 비해 높은 편의성으로 최대 50%의 점유율 확보가 가능할 것으로 전망된다”고 설명했다. 램시마SC의 2024년 기준 최대 매출액은 약 5048억원으로 추정됐다.

셀트리온헬스케어는 지난 1년 동안 유럽 현지에 14개 판매법인을 신규로 설립했다. 올해 말을 기준으로 30~50명 신규 영업인력 채용이 예정됐다. 구완성 애널리스트는 “유럽 직판 채널 구축에 따른 판관비 증가에도 하반기 트룩시마, 허쥬마 미국 초도물량 공급에 따른 평균판매가격(ASP) 상승 및 2020년 램시마 이전가격 조정에 따른 매출총이익률(GPM) 개선으로 수익성은 개선될 전망”이라고 분석했다.

황진중 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.