NH투자증권 “3분기 흑자전환 가능할 듯”

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이코노믹리뷰=황진중 기자] 삼성바이오로직스 1공장 생산 스케쥴 집중에 따라 3분기에 호실적을 나타낼 것으로 전망됐다.

NH투자증권은 16일 “삼성바이오로직스는 분기당 약 50억~60억원 수준인 법률 비용을 감안해도 3분기에 흑자전환이 가능할 것으로 전망한다”고 밝혔다.

삼성바이오로직스의 3분기 개별 매출액은 전년 대비 47.5% 증가한 1490억원으로 추정됐다. 영업이익은 전년에 비해 140.2% 늘어난 251억원을 기록할 것으로 예상됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

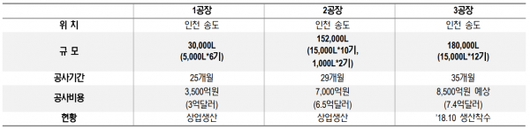

구완성 NH투자증권 애널리스트는 “정기 보수 이후 가동률이 상승 중이다. 3분기 실적에 반영된 2분기 가동률은 1공장 85%, 2공장 60%로 추정된다”면서 “분기 편차에 따른 1공장 생산 집중으로 가동률 일시 상승 및 호실적 시현을 전망한다”고 설명했다.

삼성바이오로직스 공장은 올해 연간 가동률은 1공장 57%, 2공장 68%, 3공장 16%로 추정됐다.

구완성 애널리스트는 “법률 비용은 분기당 약 50억~60억원 수준으로 2020년 연간 약 200억원을 반영했다”면서 “2018년 말 기준 3공장 수주잔고는 총 캐파(CAPA)의 25%를 확보했다. 2019년 말 목표 50%였으나 달성은 어려울 것으로 예상한다”고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

설명에 따르면 삼성바이오로직스는 하반기에 1~2건의 추가 수주가 기대된다.

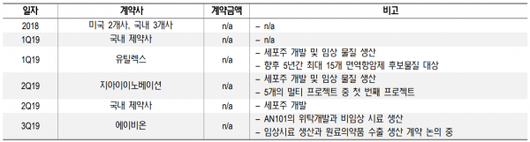

삼성바이오로직스는 신사업으로 위탁개발(CDO) 사업을 추진 중이다. 지난 2018년 5건의 CDO 수주계약을 체결했다. 올해에는 유틸렉스, 지아이이노베이션, 에이비온 등 한국 바이오텍과 CDO 계약을 체결했다. 구 애널리스트는 “연간 10건 이상 달성할 것으로 전망한다”면서 “하반기에는 삼성바이오에피스의 아바스틴 바이오시밀러 ‘SB8’의 미국 허가신청이 기대된다”고 덧붙였다.

황진중 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.