KB證, 실적개선보단 실적 모멘텀에 대비한 저가 매수 조언

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국내 백화점 3사(신세계ㆍ롯데ㆍ현대)의 올해 3분기 실적이 모두 발표됐다. [이코노믹리뷰=장서윤 기자] 전반적인 소비 경기 악화와 온라인으로의 소비 이전으로 인해 오프라인 유통 채널의 경쟁력이 구조적으로 악화된 가운데, 국내 백화점 3사(신세계ㆍ롯데ㆍ현대)의 올해 3분기 실적에 시선이 집중되고 있다.

증권업계 전문가들은 백화점 3사에 대해 3분기에 이어 4분기도 실적 회복에 대한 낮은 기대감으로 실적개선보다 낮은 주가나 배당매력 관점에서 접근해야 한다고 조언했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

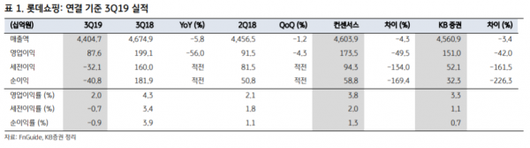

롯데쇼핑은 지난7일 올해 3분기 연결영업이익은 876억원으로 전년 동기대비 56.0% 급락했고, 총 매출액은 지난해 같은 기간보다 5% 줄어든 5조8160억원, 순매출액은 6% 줄어든 4조4050억원을 기록했다고 밝혔다. 매출은 시장 전망치에 부합했으나, 영업이익은 50%하회했다. 다만 롯데인천개발 등의 지분 매입으로 과점주주간주취득세 330억원의 일회성 비용을 제외하면 영업이익은 전년 동기대비 39% 줄어든 1206억원 수준이다.

박신애 KB증권 연구원은 “백화점과 할인점 모두 기존점 매출 성장률이 유독 부진한 흐름을 보였다”면서 “경기 부진에 더해 일본 브랜드 불매운동의 영향까지 나타났기 때문"이라고 설명했다.

백화점의 총매출액은 전년 동기대비 5% 감소한 1조9230억원, 영업이익은 6% 줄어든 1040억원을 나타냈다. 3분기 신규 편입된 인천점의 영업익 90억원을 제거하면 백화점부문의 영업이익 성장률은 전년 동기대비 8% 감소했다. 일부 점포의 구조조정 영향으로 기존점 성장률은 –4.3% 수준으로 크게 저조했다.

할인점의 경우 총 매출액은 전년 동기대비 3% 줄어든 1조8410억원, 영업이익은 63% 감소한 120억원으로 기존점 성장률이 –11%로 크게 부진했다. 이는 8개 점포의 리뉴얼 공사의 영향이라고 박 연구원은 분석했다. 이밖에도 컬처웍스는 영화관 입장객 감소와 높은 기저 영향으로 매출과 영업이익이 각각 23%, 65% 하락했고, 하이마트는 에어컨 등 계절가전 판매 부진으로 매출과 영업이익이 각각 12%, 49% 감소했다.

박 연구원은 “현재 주가는 2019년 주가순자산비율(PBR) 0.33배로 저가매수의 수요가 커질 수 있는 밸류에이션 수준”이라면서 “추세적인 주가 상승을 위해서 실적개선에 대한 주식시장의 확신이 필요하다”고 판단했다.

롯데쇼핑은 올해 △백화점의 점포축소와 판관비 절감 △할인점의 SKU축소와 점포 리뉴얼 △슈퍼의 점포 축소와 인건비 효율화 등의 대대적인 구조조정을 단행하고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

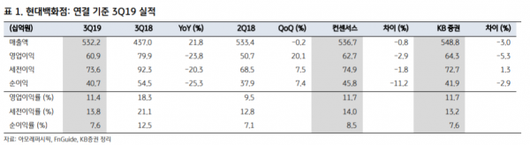

SK증권에 따르면 현대백화점은 롯데쇼핑보다 선방했지만, 올해 3분기 영업이익은 지난해 동기보다 24% 줄어든 609억원을 기록했다. 총매출액은 1조5541억원으로 지난해 같은 기간보다 13% 증가했고, 순매출액은 22% 상승한 5332억원이었다.

박 연구원은 “백화점 부문의 올해 영업이익은 전년 동기대비 6% 감소할 전망이나 내년에는 5% 증가할 것”이라 말했다. 이는 “신규 출점과 기존점의 리뉴얼 효과가 예상되고 감가상가비도 전년대비 100억원 감소할 것으로 추정되기 때문”이라고 덧붙였다.

면세점의 경우 영업적자는 매 분기 줄어들고 있는 모습이다. 적자규모는 지난해 4분기 256억원에서 올해 1분기 236억원으로 감소했고 2분기에는 194억원까지 떨어졌다. 다만 현대백화점이 시내 면세점 신규 특허 입찰에 참여해 두타면세점을 운영하게 되면서 내년 면세점 영업이익 추정치는 하향 조정될 것으로 보인다.

이동현 SK증권 연구원은 “장기적 관점에서의 사업 전개를 위해 신규 사업장 추가가 필수불가결한 선택임을 고려할 때 강남점의 적자 축소 추이와 신규 사업장의 초기 적자를 분리해 평가해야한다”고 분석했다.

이어 “백화점과 면세점 사업 모두 내년에는 증익 추세로 전환될 것으로 예상된다”면서 “올 4분기 이후의 실적 모멘텀에 대비한 저가 매수 접근”을 추천했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

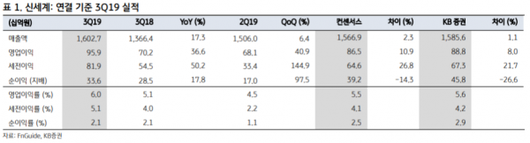

신세계의 경우 백화점 호실적으로 3분기 어닝 서프라이즈를 달성했다. 지난 12일 공시에 따르면 신세계의 3분기 연결기준 매출액은 전년 동기대비 8% 증가한 2조3854억원, 영업이익은 37% 오른 959억원을 기록해 매출은 시장전망치에 부합하고, 영업이익은 11% 상회했다.

박신애 KB증권 연구원은 “백화점 부문의 판관비율 개선과 신세계인터내셔날의 이익 호조로 연결 영업이익이 전망치를 11% 상회했다”면서 “백화점의 기존점이 4.6%의 높은 성장률을 보이고, 판관비도 전년 동기 대비 11% 절감하면서 호실적을 기록했다”고 분석했다.

KB증권에 따르면 백화점 부문은 인천점 영업종료와 온라인 내 위탁상품 매출의 쓱닷컴(SSG.com) 이관 영황으로 총매출액이 8% 하락했음에도 불구하고, 영업이익이 13%나 증가하는 쾌거를 거뒀다.

신세계인터내셔날은 화장품 매출이 61% 고성장하면서 영업이익이 전년 동기대비 65% 증가한 190억원의 호실적을 기록했다.

반면 면세점의 경우 명동점 매출이 직전분기보다 7% 성장했지만, 영업이익률은 경쟁심화에 따른 송객수수료율 상승으로 1.2%포인트 악화되었고, 인천T1 점포도 매출 성장률이 저조한 가운데 임차료 상승으로 영업적자가 직전분기보다 7억원 확대된 것으로 추정된다. 강남점은 흑자 기조를 이어갔다.

박 연구원은 “면세점 실적 부진으로 현대백화점의 주가가 하락해왔다”면서 “본격적인 주가 반등은 면세점 실적에 대한 눈높이가 높아질 때 나타날 것”이라고 덧붙였다.

장서윤 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.