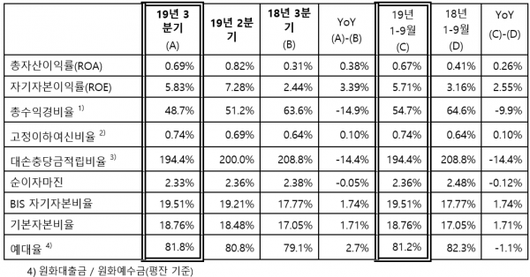

9월말 현재 BIS 자기자본비율과 보통주자본비율은 19.51%와 18.76%를 기록했다. 전년 동기 대비 각각 1.74%포인트, 1.71%포인트 상승한 수치다. 올 3분기 총수익은 3267억원으로 전년동기대비 6.3% 증가했지만 전분기 대비로는 지난 2분기의 본점매각이익 기저효과로 16% 줄었다.

2019년도 3분기 이자수익은 순이자마진 축소로 전년동기대비 1.9% 감소한 2412억원을 기록했다. 비이자수익은 외환파생관련이익의 증가했다. 투자ㆍ보험상품 판매수수료와 신탁보수의 증가 등 주력 사업의 전반적인 호조로 전년동기대비 20.8% 증가한 698억원을 기록했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기타영업수익은 국공채 매매이익 증가 등으로 전년 동기 대비 120억원 증가한 156억원을 기록했다. 2019년도 3분기 판매와관리비는 과거에 적립한 해외용역비의 일부 환입 등으로 전년동기 대비 18.6% 감소했다. 씨티은행 측은 “일회성 환입 요인을 제외할 경우 전년동기대비 0.7% 증가에 불과하며 이는 인건비가 증가에도 불구하고 지속적인 경비 절감 노력에 기인했다”고 밝혔다.

올해 3분기 대손충당금 및 기타 충당금은 신용카드부문의 충당금 적립 감소로 전년 동기 대비 75억원(12.9% 감소) 감소한 507억원이다. 고정이하여신비율은 0.74%로 전년 동기 대비 0.10%포인트 상승했으며, 대손충당금적립비율은 전년 동기 대비 14.4% 포인트 낮아진 194.4% 수준이다.

올해 9월말 씨티은행의 고객대출자산은 주택담보대출과 기업원화대출의 감소에도 개인신용대출과 환매조건부채권매수 증가 등으로 전년 동기 대비 2.9% 증가한 24조1000억원을 기록했다.

강민성 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.