투자의견도 중립→매수로 조정, 4분기 실적도 어닝서프라이즈 예상

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이코노믹리뷰=장영일 기자] NH투자증권은 16일 호텔신라 목표 주가를 9만원에서 12만5000원으로, 투자의견을 중립에서 매수로 각각 상향 조정했다. 면세점 매출 호조와 중국의 한한령(한류 제한령) 해제에 대한 기대감이 반영됐다.

이지영 NH투자증권 연구원은 "지금은 한한령 해제 등 한∙중 관계개선과 이로 인한 면세점 수익성 정상화에 대한 기대감이 더 큰 시기"라며 "중국 단체관광객 수요가 회복되면 고객이 다양해지면서 마케팅 판촉비도 줄어들 것"이라고 분석했다.

다만 "국내 면세산업은 인천공항 1터미널 면세사업자 재선정과 면세품 현장인도 제도 변경 강제화 등 불확실성이 남아 있다"고 설명했다.

호텔신라의 4분기 실적은 기대치를 넘어설 것으로 예측했다.

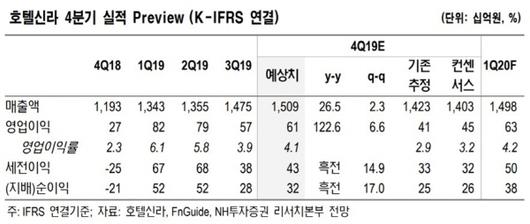

이 연구원은 "호텔신라의 4분기 매출과 영업이익은 각각 1조5086억원, 612억원으로 전년 동기 대비 각각 26%, 123% 증가할 것"이라면서 "외형과 수익성 모두 시장 기대치를 웃도는 실적"이라고 말했다.

16일 호텔신라는 전일 대비 1.42%(1500원) 오른 10만7000원에 거래를 마쳤다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

장영일 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.