장기화한 조선업 불황 돌파구

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국내외 조선업계에 뭉쳐야 산다는 공감대가 확산되고 있다. [이코노믹리뷰=이가영 기자] 국내외 조선업계에 ‘뭉쳐야 산다’는 공감대가 확산되고 있다. 규모의 경제로 사업경쟁력을 높여야만 날로 격화하는 국가 간 경쟁에서 살아남을 수 있다는 판단에 따른 것이다.

장기화된 불황ㆍ글로벌 불확실성… ‘규모의 경제’로 돌파구 모색

수십 년간 전 세계 조선업계는 규모의 경제를 바탕으로 몸집 키우기를 실현하고 있다. 과거 전례 없던 호황기를 누렸던 글로벌 조선산업이 잇따라 터진 글로벌 경제위기 등으로 급격한 수주감소와 경영악화에 시달려온 탓이다.

불황이 장기화하면서 기하급수적으로 늘어났던 조선사들은 자의반 타의반 통폐합의 길을 걷게 됐다. 실제 10년 불황이 지속되면서 경쟁력이 약한 중소 조선사는 시장에서 빠르게 퇴출되고 있다. 영국의 조선ㆍ해운 분석기관 클락슨리서치에 따르면 전 세계 조선소 숫자는 2008년 612개에서 2018년 345개로 43% 이상 줄어들었다.

앞서 위기를 경험한 유럽 조선사들은 대형조선소 중심으로 합병을 추진하며 이탈리아 핀칸티에리, 독일 메이어베르트, 네덜란드 다멘 등 1개국 1사 체제로 재편했다. 통합의 효과는 엄청났다.

일례로 유럽 최대 조선사로 자리잡은 핀칸티에리의 경우 2015년부터 시작된 한국 조선업계의 불황과 달리 꾸준한 크루즈 수요와 맞물리면서 2017년 상반기 수주 잔량 세계 5위, 수주액으로는 세계 1위의 쾌거를 거뒀다. 이는 동아시아 지역 조선소들을 제외하고는 가장 높은 순위다. 이에 힘입어 10년치 일감 확보에도 성공했다. 2018년 말 기준 핀칸티에리그룹은 본사 43척을 비롯해 소형여객선 전문인 노르웨이 VARD, 대형선에 강점을 띠는 프랑스 샹티에아틀랑티크(옛 STX프랑스) 등 총 66척(55%)을 수주했다.

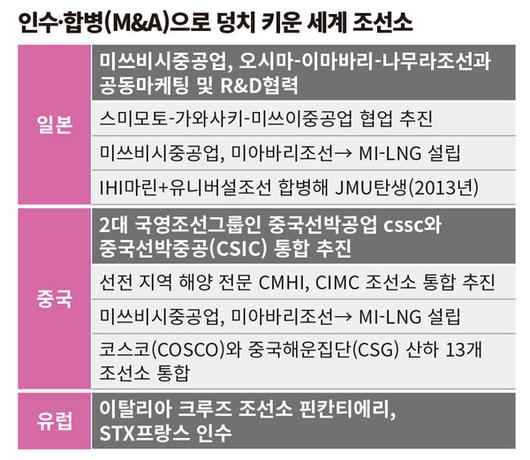

이후 글로벌 조선업계에서는 ‘대형화’ ‘규모의 경제’ 등 키워드가 주목받기 시작했다. 지난해에는 한ㆍ중ㆍ일 3국의 경쟁이 두드러졌다. 작년 3월 한국의 현대중공업ㆍ대우조선해양의 합병 발표를 시작으로 중국과 일본도 경쟁적으로 거대 조선 공룡의 출범을 공표했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

조선업체들이 힘을 합치는 데에는 최근 몇 년간 이어진 불황이 이유로 꼽힌다. 2016년 조선업 발주수요는 90년대 중반 시황회복이 나타난 이후 최악의 실적을 기록했다. 그해 세계 발주량은 1383만CGT로 20년전인 1996년 발주량과 비교할 경우 17% 적은 수준으로, 심지어 금융위기 발발 직후인 2009년보다도 20% 줄었다.

저유가 기조가 본격화하면서 고효율선박에 대한 투자가치가 급감했고 해운시황이 저조한 영향이 컸다. 또한 IMO2020 시행을 앞두고 강력한 환경 규제가 예고됐지만 해운업계가 뚜렷한 대응책을 모색하지 못하면서 조선업계는 수주절벽에 내몰렸다.

이후 2017~2018년에는 시장 분위기가 소폭 나아지는 양상을 보였다. 선진국 경기가 회복되면서 신규 선박 투자도 늘어났다. 특히 해당 기간은 미국의 셰일가스 수출, 중국의 LNG수요 증가에 따라 LNG선의 발주가 크게 늘어 전체 수주를 견인했다. LNG선 발주는 전년 대비 373% 증가해 사상 최다 발주가 이뤄졌다.

그럼에도 불구하고 전체 신조선 시장에서 차지하는 비중은 24%에 그쳐 전반적으로 수요가 개선되지 않는 상황이 이어졌다. 클락슨리서치에 따르면 2018년 전 세계 조선소의 선박 건조물량은 1306척으로 2006년 이후 최저치를 기록했다.

또한 글로벌 불확실성이 확대되고 있다는 점도 조선업계의 몸집 불리기를 가속화시키는 이유로 꼽힌다. 대외환경의 불확실성이 커지면서 내부 역량을 키우지 않으면 경쟁에서 뒤쳐질 수 있다는 우려 때문이다. 지난해부터 이어지고 있는 미중 무역분쟁은 물론이고 최근 불거진 미국과 이란 갈등이 대표적이다.

이란 사태가 장기화된다면 조선업계에 영향을 미칠 수 있다. 조선업의 경우 사업 발주ㆍ수주부터 선박 인도까지 2~3년이 걸리기 때문에 중동 정세 악화로 인한 즉각적인 타격을 입지는 않는다. 다만 사태가 장기화될 경우 세계 경기가 침체하고 물동량이 줄어 선박 발주가 줄어드는 등 영향으로 이어질 가능성이 있다.

이 같은 상황에서 규모의 경제와 효율을 높이고 기술혁신을 촉진하기 위한 방법으로 기업 간 인수합병이 주목받고 있다.

인수합병 시, 저가수주 방지ㆍ기술 및 가격 경쟁력 제고 등 효과

이 같은 상황에서 조선업 전반의 경쟁력 회복을 위해선 장기적 관점에서 체질개선이 이뤄져야 한다는 주장이 설득력을 얻기 시작했다. 특히, 향후에도 선복량 과잉 상황이 지속될 것으로 전망되면서 과잉경쟁을 통한 공멸보다는 대형사간 구조조정을 통한 공존이 필요하다는 게 이들 주장의 골자다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인수합병으로 얻을 수 있는 효과는 자명하다. 우선 자국 조선소의 경쟁 과정에서 저가수주를 피할 수 있을 전망이다. 그간 국내 조선업계는 일감 부족에 내몰리면서 제 살 깎아 먹기식 출혈경쟁을 이어왔다.

이에 따라 국내 조선사들이 LNG선 분야에서 독보적인 경쟁력을 확보하고 있음에도 불구하고 제 값을 받지 못하는 경우가 빈번했다. 인수합병으로 경쟁상대가 줄어들 경우 경쟁의 강도가 약해질 수밖에 없다. 무리하게 출혈 경쟁으로 가격을 끌어내릴 필요가 없어진다는 말이다. 이에 따라 수익성 제고가 가능해진다.

각자의 장점을 살릴 수 있는 점도 강점이다. 경쟁력을 갖고 있는 분야의 사업 노하우를 결합하면 기존 강점을 극대화함과 동시에 차세대 먹거리를 발굴하는 것도 가능해진다. 이는 국내 조선업 경쟁력 제고로 직결된다.

합병으로 회사의 전체적인 규모가 커지면서 기술 및 인력 확보도 용이해진다. 메가 야드를 확보할 수 있어 대량 수주확보에도 유리하다. 건조능력 및 생산설비에서 낭비ㆍ중복 등 비효율이 제거되는 장점도 있다.

특히 국내 조선3사의 경우 강화되는 IMO2020 환경규제와 관련, LNG선에서 압도적인 경쟁력을 보유하고 있어 글로벌 수주전에서도 우위를 차지할 가능성이 높아진다. 조선업계에 따르면 국내 조선 3사는 2010년 이후 제작된 세계 LNG선 건조 현황 점유율에서 2010년 87.4%, 2011년과 2012년엔 100%를 기록했다가 지난해 97.1%로 근 10여년간 압도적인 수주 실적을 보유하고 있다.

조선업계 관계자는 “조선업내 경쟁 심화, 글로벌 불확실성 확대 등으로 대형화를 통한 생산효율화 아니면 살아남기 힘든 상황이 됐다”면서 “앞으로도 전 세계적으로 조선업계 통폐합 등 구조조정이 활발하게 이뤄질 것으로 본다”고 전망했다.

이가영 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.