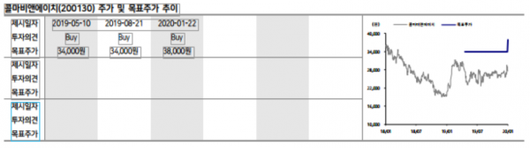

케이프투자증권, 목표주가 12% 상향 3만8000원

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이코노믹리뷰=강수지 기자] 케이프투자증권은 22일 콜마비앤에이치의 목표주가를 기존 대비 12% 상향한 3만8000원으로 제시했다. 투자의견은 매수를 유지했다.

콜마비앤에이치의 지난해 4분기(연결) 매출액은 전년 동기 대비 21.7%, 영업이익은 16.7% 증가할 것으로 전망된다.

내수 실적의 경우 건강기능식품 부분의 지속된 호조세와 화장품 성수기 효과, 그룹사 미디어 관련 이슈의 정상화, 애터미 프로모션 등에 힘입어 성장할 것으로 추정된다. 수출은 상반기 재고조정 효과가 반영됐으나 지난해 3분기부터 재주문 수량이 증가해 지난해 4분기까지 이어질 전망이다.

이에 케이프투자증권은 콜마비앤에이치의 올해 연결 기준 매출액이 5380억원, 영업이익은 810억원 정도일 것으로 내다봤다. 투자의견은 매수를 유지하고 실적 전망치 상향, 회계 연도 변경에 따라 목표주가는 기존 3만4000원에서 3만8000원으로 상향했다.

김혜미 케이프투자증권 연구원은 "건강기능식품 부문의 호조에 힘입어 콜마비앤에이치의 실적 성장세가 지속되고 있다"며 "올해도 국내와 중국에서의 capa 증설효과, 해외 진출 확대 등으로 안정적인 흐름이 예상된다"고 설명했다.

강수지 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.