한영수 삼성증권 연구원 "매매범위 최하단 수준"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

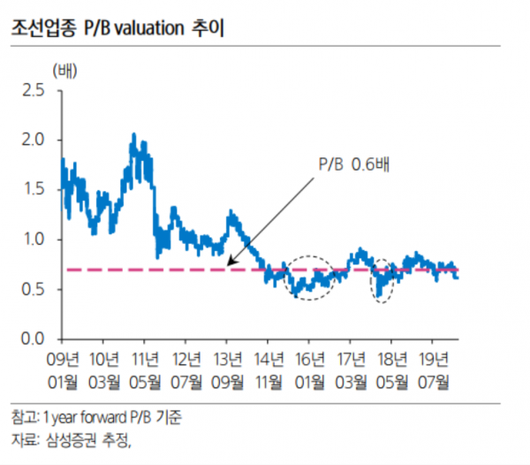

[이코노믹리뷰=강수지 기자] 조선업의 P/B(주가순자산비율)가 0.6배 수준으로 낮아도 너무 낮은 수준에 이르렀다며 투자대상으로는 매우 매력적이라는 분석이 나왔다.

4일 한영수 삼성증권 연구원은 "역사적 관점에서 P/B 0.6배는 매매범위의 최하단 수준"이라며 "여전히 고부가선 위주의 업황이 지속되고 있음에도 중국ㆍ싱가포르 업체 대비 한국은 할인 거래 중"이라고 설명했다.

또 코로나19로 이익전망이 하향되더라도 조선업은 적정가치 산정에 영향이 미미하다는 점에서 산업재 내에서도 매력적인 대안이라는 게 한 연구원의 관점이다.

코로나19 이슈로 국내 조선사들의 주가는 시장과 동반 급락했다. 업종 밸류에이션은 약 6개월 만에 P/B 0.6배로 회귀했다.

그러나 조선사들의 적정가치가 역사적 배수를 기준으로 산정되고 있고, 현재 밸류에이션 배수가 과거 매매범위의 최하단 수준이라는 점을 감안하면 여전히 매력적이라는 게 한 연구원의 판단이다.

그는 최선호주로 여전히 재무상태가 우수하면서 밸류에이션 매력이 존재하는 한국조선해양을 꼽았다.

아울러 국내 조선업 밸류에이션이 0.6배 수준에서 장기간 머문 사례는 지난 2015~2016년, 2017년말~2018년초가 전부다. 2015~2016년은 대규모 손실ㆍ극도의 수주 부진이 발생했던 시기다. 2017년말~2018년초는 대규모 손실에 따른 재무상태 악화와 수주부진에 따른 유동성 부족으로 대형 조선사들이 갑작스러운 대규모 유상증자를 발표했다.

현재 국내 대형사들의 재무상태와 유동성은 당시 대비 월등히 우수한 상황이다. 수주환경(선박수급)도 호의적이다.

해외 경쟁사와의 밸류에이션을 비교해보면 최근 조선사들의 수주계획은 코로나19로 인해 상당한 차질이 발생했다. 투자자들의 우려는 선박 수요 감소를 넘어 생산 차질 가능성까지 확대됐다.

그러나 이는 어디까지나 전세계 조선업 전반의 문제라는 게 한 연구원의 분석이다. 그는 여전히 고부가선을 주력으로 하는 한국 조선소들이 중국업체 대비 상대적으로 수주에 유리한 입장이라는 것이다.

한 연구원은 "조선ㆍ해운산업에서는 연초 대비 하락 폭이 가장 컸던 지표가 운임"이라며 "용선료는 이보단 하락폭이 완만하다"고 말했다.

그는 이어 "용선료 지표가 최소 6개월 이상의 계약을 기준으로 산정되기 때문"이라며 "중고선가와 신조선가는 용선료보다도 하락 폭이 미미하다"고 덧붙였다.

선박의 건조기간과 사용연한을 고려할 때, 선박 구매행위는 보다 장기 계획에 기반할 수밖에 없다.

따라서 이론적으로 조선사들은 해운사보다 단기 운임 변화에 둔감하다. 이 같은 산업적 특성에도 연초 대비 국내 조선사의 주가는 글로벌 해운업체들과 유사하거나 오히려 더 큰 하락을 기록했다.

한 연구원은 "최근 급락했던 해운지표(Clarksea 지수)가 3주 연속 반등에 성공했다는 점은 고려할 부분"이라며 "타 산업재 기업들과 비교해도 조선업 밸류에이션은 유리하다"고 말했다.

그는 이어 "구조적으로 조선업체들의 가치 산정 방식에 단기 수익성이 미치는 영향은 제한적"이라며 "생산차질과 판매부진에 따른 이익전망 하향이 발생하더라도 일시적인 현상이라면, 역사적 밸류에이션 배수를 이용하는 조선 업체들의 적정주가 산출에 미치는 단기 수익성의 영향도 미미하다"고 덧붙였다.

강수지 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.