ELS 투자수요 확대에 기인

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

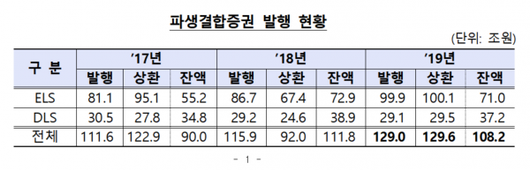

[이코노믹리뷰=강수지 기자] 증권사가 지난 한 해 발행한 파생결합증권의 규모는 역대 최대인 129조원인 것으로 나타났다. 전년 대비 11.3%(13조1000억원) 증가했다. 지속된 저금리와 글로벌 주식시장의 견조한 상승에 따른 조기상환 증가로 ELS 투자수요가 확대된데 기인한다.

27일 금융감독원의 2019년 중 증권회사 파생결합증권 발행ㆍ운용 현황에 따르면 지난해 파생결합증권 상환액은 129조6000억원으로 역대 최대인 발행액 129조원을 상회했다.

지난해 말 발행잔액은 총 108조2000억원으로 전년 대비 3.3%(3조6000억원) 감소했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

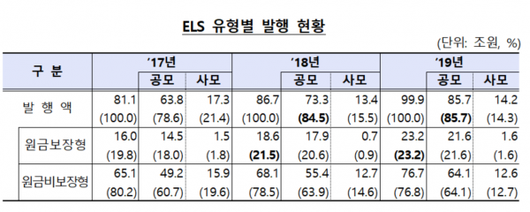

ELS 발행액 역대 최대 99조9000억원

특히 지난해 ELS의 발행액은 역대 최대인 99조9000억원으로 전년 대비 15.2%(13조2000억원) 증가했다.

지수형 ELS 발행액은 85조2000억원이며, 그 비중은 전년 90.2% 대비 4.9%포인트 하락했다. 그러나 여전히 전체 ELS 발행액의 대부분인 85.3%를 차지했다.

기초자산이 3개 이상인 ELS의 발행비중은 74.3%로 전년 71.3% 대비 3%포인트 증가했다. 반면 기초자산이 2개인 ELS는 발행 규모와 비중이 각각 1조5000억원, 2.4%포인트 감소했다.

기초자산별 발행규모는 EuroStoxx50(65조6000억원), S&P500(61조3000억원), 홍콩H지수(51조원), Nikkei225(31조2000억원) 순으로 나타났다.

EuroStoxx50 편입의 ELS가 가장 큰 비중인 77%를 나타냈으며, S&P500 편입 ELS는 큰 폭으로 증가하며 두 번째로 높은 비중을 차지했다.

Nikkei225지수 편입 ELS 발행비중도 전년 대비 8%포인트 증가했다. 그러나 KOSPI200지수 편입 ELS 발행 비중은 전년 대비 16.1%포인트 감소했다.

KnockIn 옵션이 포함된 ELS 상품의 발행 규모를 살펴보면 31조1000억원으로 전년과 비슷하다. 그러나 그 비중은 31.1%로 전년 35.8% 대비 4.7%포인트 줄었다.

특히 저Knock-In형 상품의 발행 비중이 전년보다 3%포인트 감소해 Knock-In형 ELS 투자자의 손실 가능성이 커진 상황이다. 저KnockIn형 상품은 KnockIn 기준이 발행 시점 대비 50% 이하인 상품을 말한다.

지난해 ELS 상환액은 100조원으로 전년 대비 큰 폭으로 32조7000억원 가량 증가했다. 이는 주요 지수들이 지난해 중 큰 폭 하락한 적 없이 전반적으로 상승 또는 보합을 꾸준히 유지한 데 주로 기인한다.

지난해 말 기준으로 ELS 잔액은 71조원이며, 전년 대비 2.6%(1조9000억원)로 소폭 하락했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

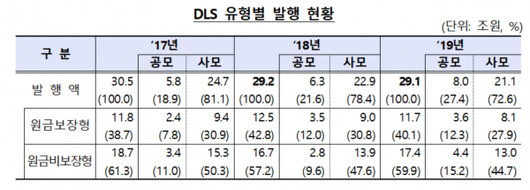

DLS, 주식혼합형 발행 일부 증가

지난해 DLS의 경우는 발행액이 29조1000억원으로 전년 29조2000억원과 비슷한 수준이다. 주식 등이 함께 포함된 혼합형 DLS 발행이 일부 증가했다.

기초자산별로는 CD금리 등 금리 기초 DLS의 비중이 35.9%로 가장 높았으며, 신용 25.4%, 환율 4.3% 등의 순으로 나타났다.

지난해 DLS 상환액은 29조5000억원으로 전년 대비 19.9%(4조9000억원) 증가했다. 전년 대비 조기 상환액은 15조8000억원으로 만기 상환액 13조7000억원을 상회했다.

지난해 말 기준 DLS 발행잔액은 37조2000억원으로 전년보다 4.4%(1조7000억원) 감소했다. 이는 조기상환액이 전년보다 크게 증가한 데 기인한다.

자체 헤지 방식 늘어

아울러 지난해 말 파생결합증권 발행자금 운용 중 자체헤지 방식은 60조7000억원으로 전년 대비 4.4%(3조원) 증가했다.

이는 ELS 부분의 자체헤지 증가분이 4조5000억원이며, DLS 자체헤지 규모(비중)는 전년 대비 2.1%포인트(1조5000억원) 감소한데 기인한다.

지난해 말 기준 파생결합증권의 발행자금 운용자산(헤지자산)의 평가금액은 117조5000억원이다. 부채평가액 108조7000억원을 8조8000억원 초과한다.

헤지자산은 채권이 79조4000억원(67.6%)으로 가장 많으며, 예금ㆍ예치금(17조4000억원, 14.8%), 기타자산(15조8000억원, 13.5%) 순이다.

채권은 대부분 국내채권(89.2%, 70조8000억원)이며, 신용등급별로는 국공채, A(장기) 또는 A2등급(단기) 이상 등 우량등급 채권이 대부분(93.3%)을 차지했다.

지난해 파생결합증권 투자자가 얻은 투자이익은 4조원으로 전년 2조3000억원 대비 늘었다.

수익률도 ELS의 경우 2.6%에서 4.3%, DLS는 0.6%에서 2.3%로 모두 개선됐으며, 이는 주요 지수 상승으로 조기상환 규모가 확대된 것에 주로 기인한다.

이밖에 Knock-In 현황을 살펴보면 지난해 말 기준 Knock-In이 발생한 파생결합증권은 1805억원이다. 해당 파생결합증권의 대부분(89.4%)은 올해 하반기 이후 만기가 도래한다.

문상석 금감원 자본시장감독국 팀장은 "최근 코로나19 등으로 증시 변동성이 증가함에 따라 주요 지수 하락에 따른 파생결합증권의 낙인규모 추이와 파생결합증권 시장에 대한 영향을 지속적으로 모니터링 중"이라고 말했다.

그는 이어 "국내 증권회사의 자체헤지 규모와 비중이 지속적으로 증가함에 따라 헤지자산 운용 리스크 관리에 대한 수준을 강화토록 유도할 것"이라고 덧붙였다.

강수지 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.