|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한화투자증권은 2일 현대건설에 대해 2분기 실적이 시장 기대치를 밑돌 전망이라며 목표주가를 기존 4만6000원에서 4만5000원으로 소폭 하향 조정했다.

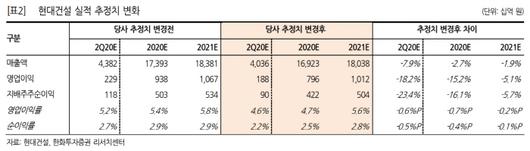

한화투자증권은 현대건설의 연결기준 2분기 매출액을 전년 동기 대비 13.8% 감소한 4조원으로, 영업이익은 전년 동기 대비 23.5% 감소한 1876억원으로 추정했다. 시장 전망치인 영업이익 2273억 원보다 17.5% 낮은 수치다. 2분기부터 해외 코로나 19 확산이 본격화되면서 해외 현장에서의 매출화가 기대보다 더딜 것이라고 한화투자증권은 설명했다. 상반기 실적 부진으로 연간 영업이익 감소는 불가피하겠지만 매출화가 정상궤도로 들어서는대로 이익 개선도 뒤따를 전망이며, 현대건설의 별도 실적이 상대적으로 견조할 것으로 예상되는 점은 긍정적이라고 강조했다.

한화투자증권은 현대건설의 단기 실적은 부진한 반면 중장기 실적 개선의 방향성은 점차 뚜렷해지고 있다고 밝혔다. 대형건설사 중 가장 압도적인 수주 행보를 나타내고 있기 때문이다. 별도기준 상반기 국내 수주는 한남3구역 포함 8조원을 넘기며 연간 수주목표 6조6000억원을 이미 초과 달성했다. 해외 수주도 하반기 수주 파이프라인을 고려하면 연간 목표 8조원 달성이 가능해보이는 상황이다.

송유림 한화투자증권 연구원은 "5조4000억원의 현금 및 현금성 자산은 향후 신사업에 대한 기대감을 불어넣고 있다"라며 "이와 관련한 변화가 감지된다면 주가에는 분명 모멘텀으로 작용할 수 있다"고 말했다.

[고득관 기자 kdk@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.