대신증권, 투자의견 '매수' 목표주가 '27만원' 유지

|

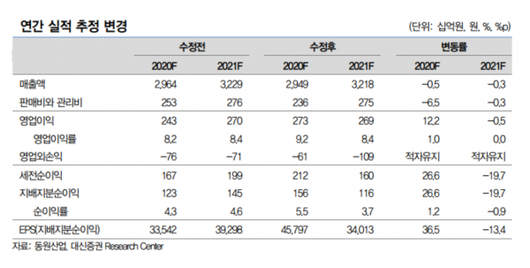

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이코노믹리뷰=강수지 기자] 대신증권은 4일 동원산업에 대해 투자의견 매수와 목표주가 27만원을 유지한다고 밝혔다.

동원산업의 올해 2분기 연결 매출액은 7209억원, 영업이익은 898억원이다. 컨센서스 영업이익 692억원, 대신증권의 추정 영업이익 603억원을 큰 폭으로 상회한다.

이를 부문별로 살펴보면 수산 부분의 경우 2분기 어획량은 전년 동기 대비 13% 감소했다. 이는 전년 역사상 최대 어획량을 기록한 데 따른 기저 부담 때문이다.

2분기 평균 어가는 전년 동기 대비 5% 상승한 영향으로 수산 부문의 매출은 961억원, 영업이익은 142억원으로 추정된다.

유통부문은 미국 Starkist 법인의 실적 호조로 매출 3482억원, 영업이익 561억원의 실적을 기록한 것으로 파악된다.

한유정 대신증권 연구원은 "대신증권의 2분기 실적은 기대치를 상회한다"며 "미국 워싱턴주로부터 제기된 소송건에 대한 충당금 250억원 설정 등을 감안해도 45%의 상승 여력이 존재한다"고 말했다.

강수지 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.