슈퍼 개미들, 양도세 절세 위해 연말 팔았다 연초 되사기

“기업 가치 이유도 아니고 단순히 세제상 이유…변동성만 키워”

“올 가을께 매물 정리 들어간 개인들 다수…정책 신속히 결정해야”

|

[헤럴드경제=유혜림 기자] #. “혹시 모르니깐 지금이라도 추가로 정리해야 할까요?” 강남 지역의 한 증권사 프라이빗뱅킹(PB) 센터장은 연말 들어 이 같은 고객들의 문의가 끊이질 않는다고 했다. 그는 “지금은 주가가 나쁘지 않게 바뀌었으니깐 고객들도 조금 여유 있게 기다려주지만 대주주 판정기준일까지 10거래일 정도밖에 남지 않은 상황”이라고 말했다. 그는 이어 “세제 정책은 확정되기 전까지 알 수 없는 거라 저희도 어떻게 말해야 할지 참 난감한 상황”이라고 했다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융당국이 주식 양도세를 매기는 ‘대주주 범위’ 축소를 검토 중인 가운데, 주가 하락을 걱정하는 투자자들의 근심만 커지고 있다. 매년 연말마다 양도세 회피용 매물이 쏟아졌다 과세 시점이 끝난 신년 초 다시 주워 담는 패턴이 나타나면서다. 이처럼 왜곡된 주식 거래 행태가 반복되자 시장에선 정부가 주식 양도세 완화 정책을 신속히 결론지어야 한다는 지적이 나온다.

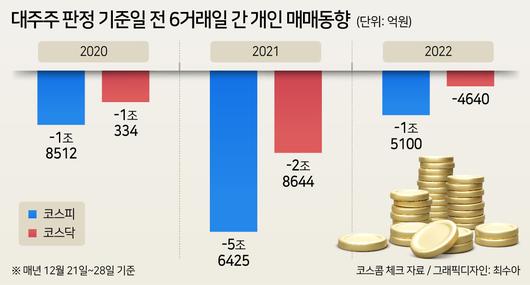

▶양도세 피하자…‘兆단위’ 쏟아져=12일 헤럴드경제가 코로나 펜데믹(2020~2022년) 동안 대주주 판정기준일 전 5거래일 동안 개인 순매도를 집계한 결과, 개인들은 매년 ‘조 단위’ 순매도세를 보였다. 주식은 매매 뒤 2영업일 뒤에 결제가 이뤄지는데, 양도세를 피하려면 ‘마지막 거래일 직전 2영업일’까지 주식을 팔아야 한다. 이에 기준일은 12월 28일로 잡고, 대주주 판정 기준일 5거래일 전부터 매도압력이 커졌다는 조사결과(신한투자증권)를 토대로 12월 21~28일(6거래일)간 매매동향을 살펴봤다.

이 결과, 대주주 판정 직전 개인 순매도 규모는 ▷2020년 2조8846억원(코스피 1조8512억원·코스닥 1조334억원) ▷2021년 8조5068억원(코스피 5조6425억원·코스닥 2조8644억원) ▷2022년 1조9740억원(코스피 1조5100억원·코스닥 4640억원)으로 집계됐다. 개인이 연말 마지막 주에만 적게는 1조원에서 많게는 8조원 넘게 매물 폭탄을 쏟아냈다는 것이다. 대규모 자금이 증시로 유입됐던 2020년을 제외하면 해마다 2조원 대 매물이 나오는 패턴이 나타났다.

개인이 양도세를 피하기 위해 매물을 내놓는 시기는 대주주 판정 기준일(배당락 하루 전) 5거래일 전부터 주로 나타난다. 신한투자증권이 2017~2022년 연말 개인들의 매도 비중을 분석한 자료에 따르면, 대주주 판정 기준일 5거래일 전 개인 매도 비중은 50%를 밑돌았으나 기준당일 65%를 웃도는 것으로 나타났다. 최유준 신한투자증권 연구원은 “12월 매도 압력은 일반적으로 개인 거래 비중이 높은 중형주와 코스닥을 중심으로 크다”고 설명했다. 실제 지난해 개인은 중형주를 7399억원어치 팔아치웠는데 이는 몸집이 큰 대형주(7637억원) 매도 물량에 육박하는 수준이다.

▶“팔았다 다시 사들여…변동성만 키워”=전문가들은 매년 12월에 양도세 회피를 위한 매물 물량이 쏟아졌다 과세 시점을 지난 1월에는 다시 주식을 주워 담는 ‘특이한’ 패턴이 반복되고 있다고 우려한다. 황세운 자본시장연구원 연구위원은 “펀더멘탈의 변화 또는 기대감의 변화에 의한 주가 변동성의 확대가 아닌 단순히 세제상의 유인으로 인한 변동성 확대라면 바람직하지 않은 경우가 많을 것”이라고 지적했다. 한 자산운용사 임원은 “외국인 투자자들이 개인 투자 비중이 큰 종목을 중심으로 연말 개인 물량을 받고 연초 개인들이 다시 매수할 때 팔아치우는 ‘단타’도 빈번하다”고 우려했다.

개인 비중이 큰 코스닥 시장에선 이러한 흐름이 더 뚜렷하다는 분석이다. 지난해 외국인 투자자는 대주주 판정일 전까지 순매수세를 나타내다 올 1월 첫째주(1월2일~6일) 1598억원을 순매도했다. 반면, 개인은 2722억원을 사들이면서 기관과 외국인의 물량을 받아냈다. 이에 전문가들은 올해 급등한 코스닥 종목을 주의 깊게 살펴봐야 한다고 강조했다. 이익금액이 많을수록 부과되는 양도세 규모도 크기 때문에 수익률이 높은 업종일수록 매물 압력도 커질 수 있다는 설명이다.

▶정부, 대주주 기준 조정 검토…조만간 발표할 듯=다만, 올해는 양도세 회피용 매도압력이 완화될 수 있다는 분석도 나온다. 정부가 대주주 기준을 현행 종목당 10억원(또는 지분 1∼4%)에서 30억원으로 상향하는 방안을 검토하는 것으로 알려지면서다. 대주주 기준 변경은 정부 시행령 개정 사안이므로 국회 동의 없이도 일단 추진할 수 있다. 올해 곧바로 상향된 대주주 기준을 적용하려면 늦어도 18일까지 매듭을 짓고 국무회의에 시행령 개정안을 상정해 처리해야 한다. 올해 마지막 국무회의까지 끌고 가더라도 25일에는 결정이 나야 한다는 얘기다. 여당 내에선 ‘주식양도세 폐지’를 공약한 점을 언급하며 “지체할 이유도 없다(권성동 국민의힘 의원)”는 압박도 이어지고 있다.

또 대주주 양도세 매물 물량으로 주가 하락을 겪은 투자자들이 학습효과로 올가을께 서서히 팔아치웠다는 분석도 많다. 강남지역 한 PB 센터장은 “이미 상당수 고객들은 올 11월부터 매물을 정리해달라고 요청했다”며 “연말까지 거래일도 얼마 남지 않았는데 하루빨리 정부가 가닥을 정해야 투자자 혼란도 줄일 수 있을 것”이라고 말했다. 한지영 키움증권 연구원은 “12월 들어 국내 증시가 장중 주가의 진폭이 커졌던 요인 중 하나는 대주주 양도세 회피성 물량도 있었다”며 “양도세 기준 결정에 시장 관심이 집중될 것”이라고 밝혔다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

forest@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.