김고은 메리츠종금증권 연구원, 목표주가 3100원 하향

|

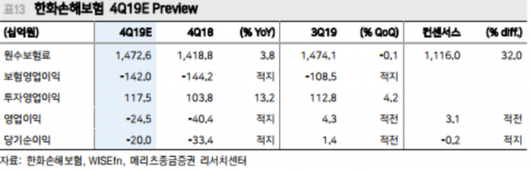

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이코노믹리뷰=강수지 기자] 메리츠종금증권은 21일 한화손해보험의 목표주가를 3100원으로 기존 3600원 대비 13% 하향 조정했다. 투자의견은 보유를 유지했다.

김고은 메리츠종금증권 연구원은 "지난해 4분기 순손실은 200억원으로 추정된다"며 "채널, 브랜드 경쟁력이 상위사 대비 약해 손해율 악화 사이클에서 부정적 영향이 크다"고 설명했다.

한화손해보험은 최근 금융감독당국의 경영관리 대상이다. 이에 실손 보험료를 두 자릿수 이상 인상할 수 있다. 그러나 과거의 실손보험에 대한 계약 비중이 높아 보험료 갱신 주기 등을 고려할 때 손해율 개선에 상당한 시일이 걸릴 전망이다.

김 연구원은 "업계 대비 큰 폭의 인상으로 우량고객이 이탈할 가능성이 있다"고 우려했다.

아울러 한화손해보험이 출자한 디지털 전문 보험 캐롯손해보험은 올 하반기 중으로 영업을 시작할 계획이다.

김 연구원은 "첫 상품으로 주행거리만큼 보험료를 내는 상품을 출시할 예정"이라며 "다양한 핀테크 업체들이 비대면 보험 판매를 시작하고 있어 시너지 가능성이 있다"고 말했다.

강수지 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.