|

클립아트코리아 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

(☞한겨레 뉴스레터 H:730 구독하기. 검색창에 ‘한겨레 h730’을 쳐보세요.)

내년 실손의료보험 갱신 때 보험료가 평균 7.8% 오른다. 실손 4세대 보험료 인상폭은 20%에 이른다. 정부가 비급여 과잉 진료를 억제를 유도하기 위해 자부담을 높인 4세대를 출시했지만 실제 효과는 제대로 나타나지 않은 것으로 평가된다.

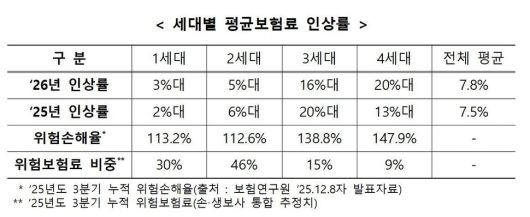

손해보험협회와 생명보험협회는 23일 내년도 전체 보험사들의 실손의료보험 평균 인상률이 7.8% 수준으로 산출됐다고 밝혔다. 최근 5년간 실손의료보험의 전체 인상률 평균(연 9.0%)보다 1.2%포인트 낮은 수준이다.

실손 상품 세대별 인상률은 1세대는 3%대, 2세대는 5%대 오르는 데 그치지만, 3세대는 16%대, 4세대는 20%대이다. 올해 실손보험 인상률은 전체 평균 7.5%였고, 세대별로는 1세대 2%대, 2세대 6%대, 3세대 20%대, 4세대 13%대였다.

보험업계는 일부 비급여 항목의 과잉 진료 문제와 이에 따른 실손보험 누적 적자로 보험료 인상이 불가피하다는 입장이다. 3세대(2017년 4월 출시) 및 4세대(2021년 7월 출시)의 인상폭이 높은 까닭은 이 세대 상품의 보험료보다 지급한 보험금이 훨씬 많기 때문이라는 게 보험협회의 설명이다. 실손 위험손해율(지급보험금/위험보험료)은 올해 들어 3분기까지 3세대 138.8%, 4세대 147.9%에 이른다.

손보협회에 따르면, 2024년의 경우 14개 전체 손보사가 지급한 실손보험금(12조9천억원) 중에서 물리치료·비급여주사제 등 10대 비급여 항목이 30.1%(3조9천억원)에 이른 것으로 추정된다.

특히 3·4세대 실손은 출시 초기 1~2년 동안은 위험손해율이 100% 미만(61.2%~99.8%)으로 낮았으나 이후 급속히 높아졌다. 3세대는 지난 2023년 위험손해율이 155.3%에 이르기도 했다.

3·4세대 상품은 비급여 사용이 많은 가입자는 자부담 보험료가 높아지도록 설계해 가입자 스스로 과잉진료를 자제하도록 유도했음에도, 현실에서 과잉진료가 계속 더 빠르게 증가하고 있기 때문이다. 한 보험업계 관계자는 “3·4세대는 보험료가 워낙 싼 편인데다 비급여는 대체로 정부 당국의 관리 범위에서 벗어나 있는 것도 한 요인”이라며 “자기부담금을 높이는 수단 못지않게 정부가 비급여 자체를 통제·관리할 필요가 있다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

실손보험료 인상률은 보험사들의 평균 수준이며, 모든 가입자에게 일률적으로 적용되는 건 아니다. 손보협회는 “상품의 갱신주기·종류, 가입자의 연령·성별, 보험사별 손해율 상황 등에 따라 개별 가입자에게 적용되는 인상률은 다를 수 있다”며 “실제 보험료 조정 수준은 개인별 보험계약이 실제 갱신되는 시기에 보험회사에서 발송하는 안내장 등을 통해 확인 가능하다”고 말했다. 보험료 갱신 주기는 1세대 상품 3~5년, 2세대 상품 1~3년, 3·4세대 상품 1년이다. 1·2세대는 상품 종류 및 가입 시기에 따라 갱신주기가 다르다.

조계완 선임기자 kyewan@hani.co.kr

내란 종식 그날까지, 다시 빛의 혁명 ▶스토리 보기

▶▶한겨레 뉴스레터 모아보기

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.