|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융위원회가 온라인상에서 벌어지고 있는 금융사업자의 소비자 기만 행위를 뿌리 뽑기 위해 칼을 빼들었다.

예컨대 소비자의 취소·탈퇴를 방해하는 행위, 소비자가 필요없는 금융상품·서비스에 가입하도록 유도하는 행위 등이 전면 금지된다.

금융위는 이같은 내용이 담긴 온라인 금융상품 판매 관련 '다크패턴(dark pattern·온라인 눈속임 상술) 가이드라인'을 마련했다고 26일 밝혔다.

가이드라인은 금융권 내부 정비 등 약 3개월의 준비기간을 거쳐 내년 4월부터 본격 시행된다.

이번 조치는 최근 온라인상에서의 비대면 금융상품 판매가 급증하면서, 사업자가 다크패턴을 교묘히 활용해 금융소비자를 기만하는 행위가 늘어나고 있는 것에 따른 것이다.

가이드라인 적용 대상 사업자는 금융소비자보호법 적용 대상인 금융사 및 핀테크 업체 등이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

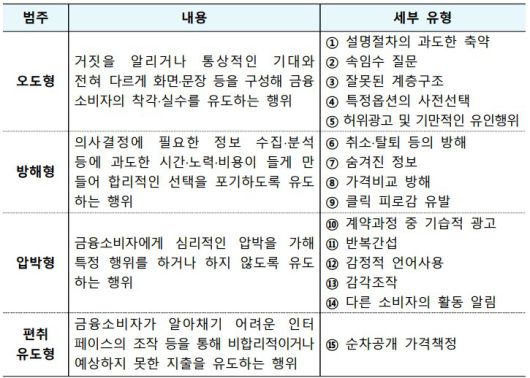

다크패턴 유형은 오도형 방해형 압박형 편취유도형 등 4가지로 구분되며, 총 15개의 세부 행위가 금지된다.

오도형은 거짓을 알리거나 통상적인 기대와 전혀 다르게 화면·문장 등을 구성해 금융소비자의 착각이나 실수를 유도하는 행위다.

설명 절차의 과도한 축약 행위, 허위 광고 및 기만적인 유인행위 등이 이에 해당한다.

방해형은 의사결정에 필요한 정보 수집 분석 등에 과도한 시간, 노력, 비용이 들게 만들어 합리적인 선택을 포기하도록 유도하는 행위다.

대표적으로 취소·해지·탈퇴 방해 행위, 중요한 정보를 숨겨놓는 행위 등이 있다.

압박형은 금융소비자에게 심리적 압박을 가해 특정 행위를 하거나 하지 않도록 유도하는 행위다.

감정을 자극하는 언어적 표현 사용, 다른 소비자의 활동을 표시해 의사결정을 압박하는 행위 등이 있다.

편취유도형은 인터페이스 조작 등을 통해 금융소비자의 비합리적이거나 예상하지 못한 지출을 유도하는 경우다.

금융상품 소개 첫 페이지에는 일부러 가격을 낮게 표시했다가 가입 절차가 진행되면서 순차적으로 숨겨진 가격을보여주는 행위가 이에 해당한다.

이번 다크패턴 가이드라인은 금융회사의 자체적인 전산 개발 및 내규 정비 등을 거쳐 내년 4월부터 본격적으로 실시될 예정이다.

금융위는 "금융회사의 자체 점검 및 적극적인 가이드라인 준수를 유도하는 한편, 필요한 경우 금융감독원을 통해 이행상황을 지도·감독해 나갈 계획"이라며 "금소법 개정을 통한 법규화 필요성에 대해서도 검토해 나갈 예정"이라고 말했다.

<저작권자 Copyright ⓒ ER 이코노믹리뷰 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.